[카드사 자금조달 진단➀]

올 1분기 평균만기 4년 채권발행 1.8조

CP 대신 영구채 택해 자본확충 효과도

2023년 4월 12일 15:07 대한금융신문 애플리케이션에 표출된 기사입니다.

[편집자주] 자금시장이 카드사에 파장을 일으키고 있다. 높아진 조달비용에 할부혜택 축소 등 영업환경이 바뀌는 모양새다. 단기자금을 늘리거나 조달방식을 다각화해 대응하지만, 유동성 리스크가 확대되는 부작용도 나타난다. 대한금융신문은 카드사별 자금조달 전략을 짚어본다.

신한카드가 장기물로 구성된 카드채 발행에 연달아 성공했다. 향후 여러 금융시스템 리스크에도 흔들리지 않게 재무구조를 안정화했다는 평가가 나온다.

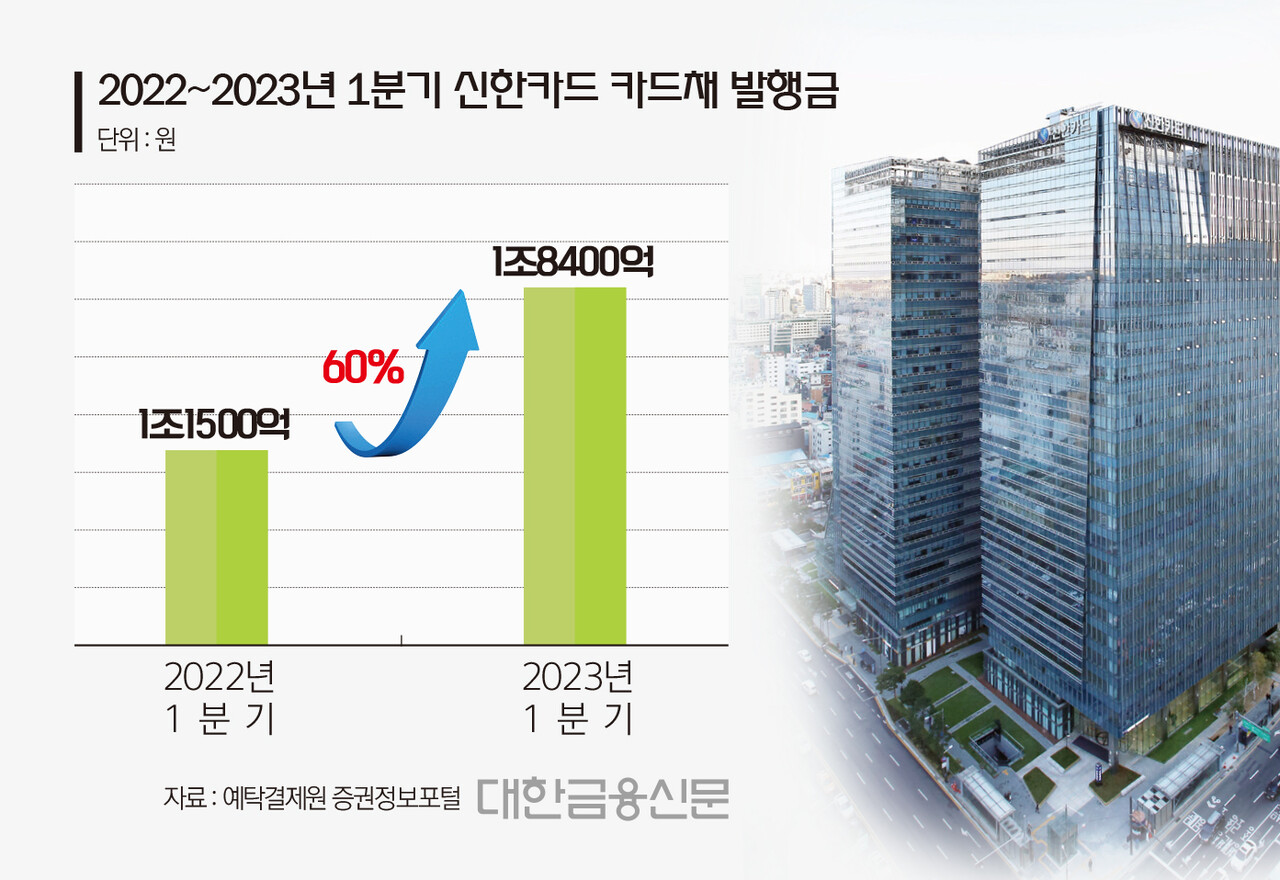

12일 예탁결제원에 따르면 올 1분기 신한카드가 발행한 선순위 회사채는 1조5400억원으로 전년 동기(7500억원) 대비 2배 넘게 증가했다.

만기 2년 미만의 단기물 없이 중장기물로만 이뤄진 발행이라 눈길을 끈다. 금리 역시 3.4~4.5%대로 다른 카드사의 채권금리와 비슷하거나 소폭 낮았다. 업계 1위라는 위치와 높은 신용등급에 힘입은 결과다.

지난달 발행한 후순위 채권인 신종자본증권(3000억원)도 만기 구조를 장기화하는 데 한몫했다. 이자율이 5.28%로 비슷한 기간 발행한 카드채(3.81%)보다 1.5%포인트 높지만, 만기가 30년 이상으로 길고 자본확충 효과를 가진다.

신종자본증권은 채권과 증권의 특징을 동시에 지녀 하이브리드 채권으로 불린다. 일반 채권과 달리 일정 부분 자본으로 인정되는 만큼 자본 적정성이나 레버리지 배율을 개선해준다.

카드채 시장이 호전되자 신한카드는 기업어음(CP) 발행도 중단했다. 신한카드는 지난해 1분기에만 CP로 8200억원을 조달한 바 있다. CP는 발행이 간편하고 조달비가 저렴한 장점이 있지만 보통 만기 1년 이내인 단기물에 집중돼 있다.

또 지난해 말 자산유동화기업어음(ABCP)이 부도 처리된 레고랜드 사태가 터지며 CP 신뢰도가 떨어졌다.

신한카드 관계자는 “작년보다 채권 투자 수요가 살아나 크레딧물 중 유동성이 높은 카드채 수요가 많이 늘어났다”라며 “(당사) 높은 신용등급도 카드채 시장의 상황과 맞물려 수요가 확대됐다”라고 말했다.

그는 또 “올 연초부터 금리가 크게 반락한 가운데 이번 1분기 평균만기 4년으로 카드채 발행을 성공리에 진행했다”라며 “앞으로도 만기 구조 장기화에 중점을 둬 장래의 차환 리스크를 안정적으로 관리할 예정”이라고 덧붙였다.

한편 대다수 카드사는 지난해부터 이어진 자금경색 여파로 단기물 발행에 집중하고 있다. 기관투자자들이 금리 인상기에 변동성을 줄이기 위해 단기물 구매에 집중한 까닭이다.

단기간 차환 부담이 증가한 카드사는 유동성 리스크가 확대될 위기에 처해있다.

대한금융신문 정태현 기자 jth@kbanker.co.kr