[카드사 자금조달 진단➁]

래버리지 배율 한도 규제에 막혀

호황 맞은 카드채도 발행 반토막

임시로 할부금융·대출자산 축소수순

2023년 4월 14일 10:33 대한금융신문 애플리케이션에 표출된 기사입니다.

[편집자주] 자금시장이 카드사에 파장을 일으키고 있다. 높아진 조달비용에 할부혜택 축소 등 영업환경이 바뀌는 모양새다. 단기자금을 늘리거나 조달방식을 다각화해 대응하지만, 유동성 리스크가 확대되는 부작용도 나타난다. 대한금융신문은 카드사별 자금조달 전략을 짚어본다.

현대카드와 KB국민카드가 건전성 규제에 가로막혀 자금을 적극적으로 조달하기 어려운 상황인 것으로 나타났다.

자본확충도 어려워지면 그만큼 대출이나 자동차금융 자산을 줄여야 한다. 한동안 수익 부진이 이어질 것이란 전망이 나온다.

수신 기능을 보유하지 않은 카드사 특성상 카드채와 기업어음(CP)은 자금조달의 70~80%를 책임지는 주요 조달책이다.

14일 예탁결제원에 따르면 올해 1분기 BC카드를 제외한 전업카드사 7곳의 카드채 발행액은 전년 대비 45% 늘어난 5조500억원을 기록했다.

회사채 성수기인 연초와 맞물려 국내외로 ‘피벗(pivot·통화정책 전환)’ 가능성도 점쳐지면서 채권시장이 회복 국면에 들어섰다는 평가가 나온다.

카드채와 CP 발행액이 전년 대비 30% 이상 줄어든 곳은 현대카드와 KB국민카드뿐이다. 두곳과 신한카드(-6.6%)를 제외하면 전 카드사가 최소 30%가량씩 증가했다.

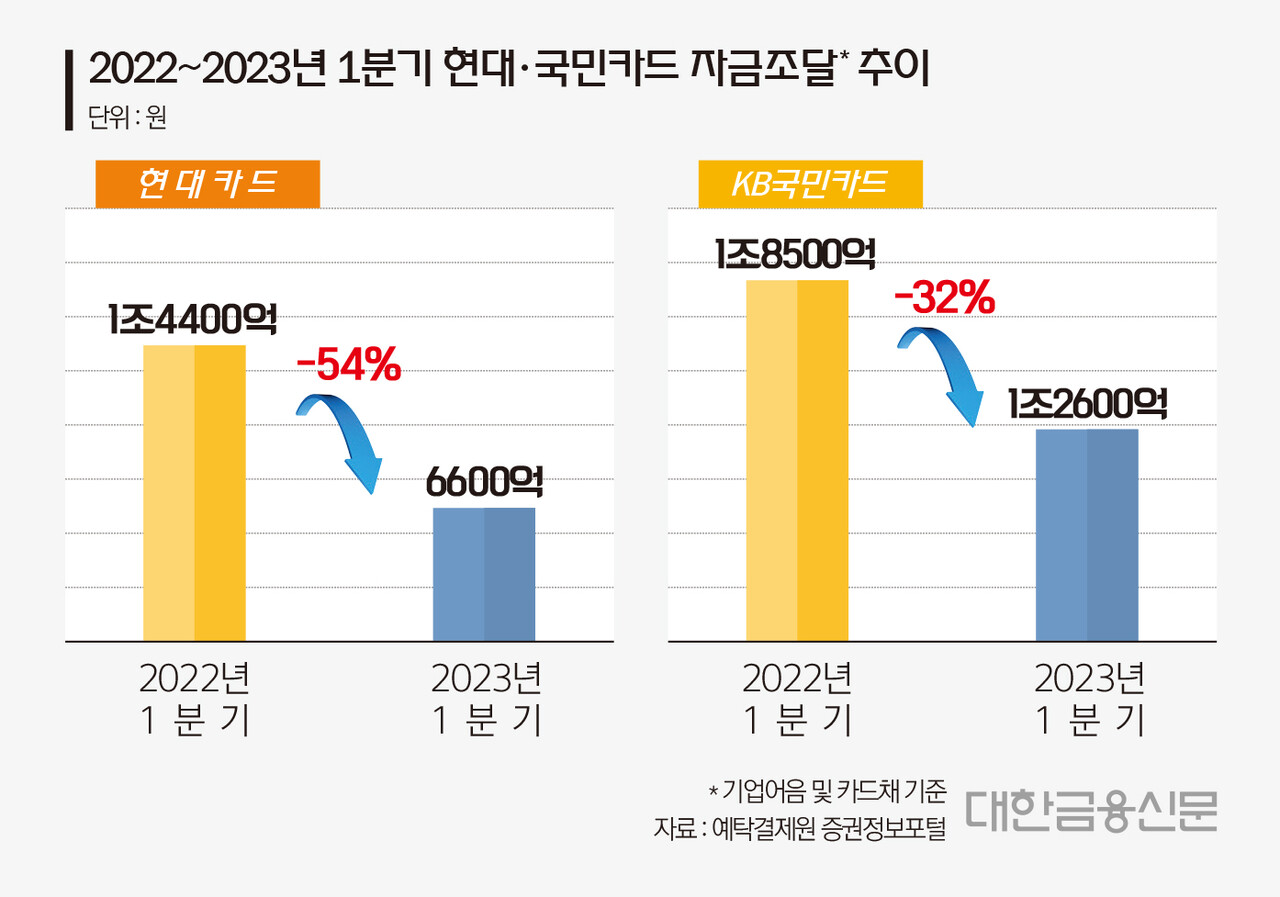

현대카드는 올 1분기 총 6600억원의 카드채와 CP를 발행했는데, 이는 전년 동기(1조4400억원)와 비교하면 반토막이 난 수치다. 특히 카드채 발행액이 53%(4200억원)이나 급감했다.

KB카드가 올 1분기 발행한 카드채와 CP는 총 1조2600억원으로 전년 동기(1조8500억원) 대비 32% 감소했다. KB카드 역시 카드채가 40%(3100억원) 감소한 영향이 컸다.

위 두 곳은 레버리지 배율 규제에 가로막혀 자산 확대를 자제한 것으로 분석된다. 레버리지 배율은 자산을 자본으로 나눈 값으로, 자산에 대한 자기자본의 손실완충력을 평가한다.

금융당국은 여신전문금융회사의 과도한 외형 확대를 방지하기 위해 레버리지 배율 한도 규제를 가하고 있다. 현재 카드사의 경우 8배로 제한하고 있으나, 배당성향이 30%보다 높은 곳에 한해 7배로 강화해 적용한다.

현대카드와 KB카드의 배당성향은 각각 60%, 53%를 유지해 7배 한도를 적용받고 있다. 이에 래버리지 배율 규정 한도까지 남은 여유분은 현대카드가 0.5배율, KB국민카드가 0.8배율이다.

레버리지 한도에 대응하려면 자본을 확충하거나 자산을 줄여야 한다. 두 회사는 자산축소로 가닥을 잡은 모양새다.

문제는 수익 창출에도 제약이 생긴다는 것이다. 두 곳 모두 지난해부터 영업자산을 축소함에 따라 수익성에도 좋지 못한 흐름을 보인다.

실제 KB카드는 지난해 한 해 동안 할부금융 자산을 2800억원 감축했고, 현대카드는 현금서비스와 카드론 등의 대출자산을 3300억원 줄였다.

결과적으로 지난해 현대카드 당기순이익은 전년 대비 16%, KB국민카드는 9% 감소했다. 전체 카드사 중 두 회사보다 순익 감소율이 큰 곳은 하나카드(-23%)뿐이다.

또 올 1분기 자금조달이 원활히 되지 않았다는 점과 레버리지 배율 여유가 없다는 걸 고려하면, 수익성을 반전시키길 어려울 것으로 점쳐진다.

현대카드 관계자는 “작년 하반기 조달시장 경색 대비해 선제적으로 조달 진행하며 유동성 자산이 많이 늘어났다”라며 “레버리지 배율 관리를 위해 자금조달을 자제한 것은 아니다”라고 말했다.

KB국민카드 관계자는 “차입 부채의 만기 도래 시기와 유동성 등 상황에 따라 (자금조달 규모를) 적정 수준으로 유지하고 있다”라며 “시기에 따라 자금조달 규모가 변하는 구조”라고 말했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr