[카드사 자금조달 진단➃]

90일 커버리지 비율 100% 턱걸이

우리카드도 단기물 의존도 상승세

우리·하나 발행액, 카드업계 절반치

2023년 4월 18일 16:00 대한금융신문 애플리케이션에 표출된 기사입니다.

[편집자주] 자금시장이 카드사에 파장을 일으키고 있다. 높아진 조달비용에 할부혜택 축소 등 영업환경이 바뀌는 모양새다. 단기자금을 늘리거나 조달방식을 다각화해 대응하지만, 유동성 리스크가 확대되는 부작용도 나타난다. 대한금융신문은 카드사별 자금조달 전략을 짚어본다.

우리카드와 하나카드의 단기 기업어음(CP) 발행이 급증했다. 단기간 차환 부담이 커진 탓에 유동성 리스크가 커질 수 있다는 우려가 나온다.

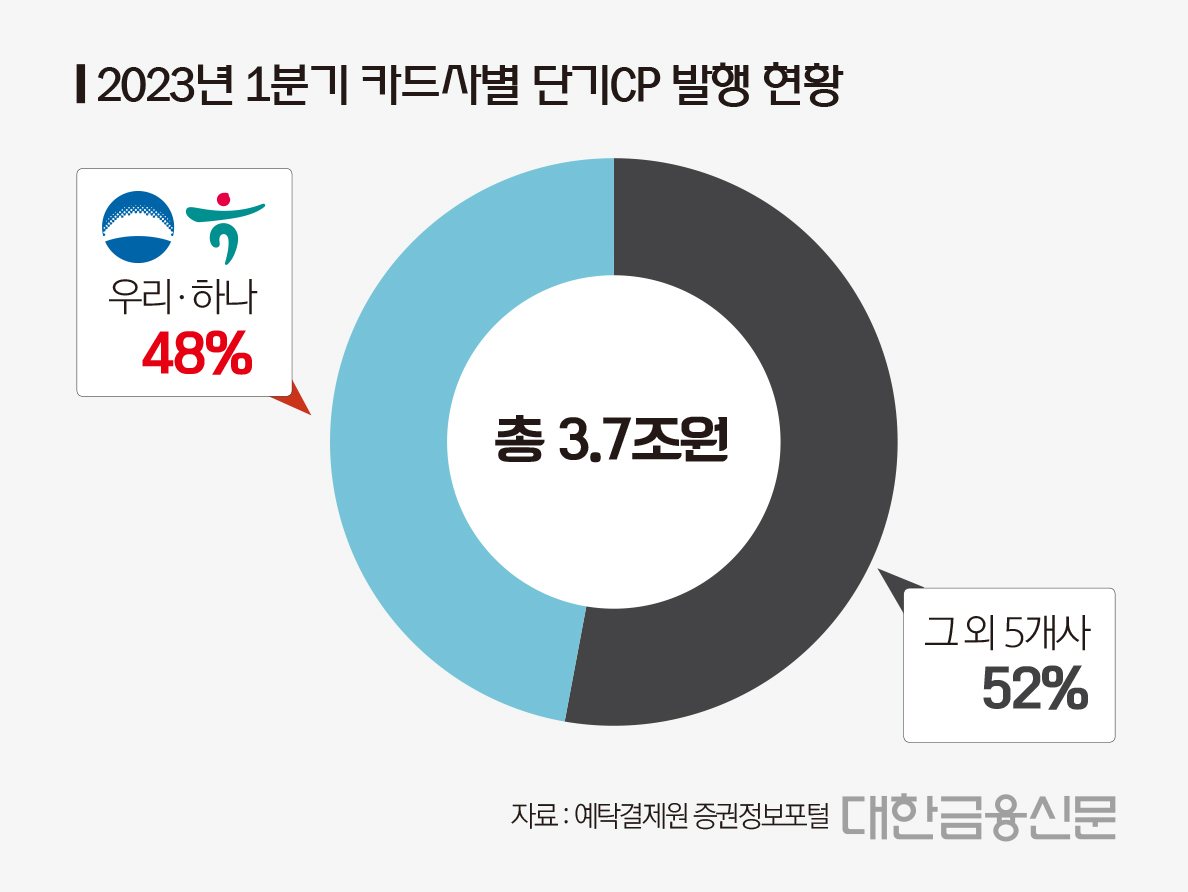

18일 예탁결제원에 따르면 올 1분기 단기CP 발행량이 가장 많은 카드사는 하나카드로 9850억원을 발행했다. 이는 전년 동기(6250억원)대비 58% 증가한 수치다.

증가율이 가장 높은 곳은 우리카드였다. 올 1분기 우리카드가 발행한 단기CP는 7700억원으로 전년 동기(2700억원) 대비 185% 급증했다.

두 카드사가 발행한 단기CP만 1조7550억원으로 BC카드를 제외한 7개 카드사 발행량(3조6750억원)의 48%에 육박한다. 단기CP 투자자 수요를 싹쓸이했다는 평가가 나오는 이유다.

같은 기간 우리카드와 하나카드의 장기CP 발행은 전혀 없었다. 지난해 급작스레 터진 ‘레고랜드 사태’의 잔흔이 여전히 자금조달 시장에 남아있는 까닭이다. 자금시장에 대한 우려로 투자자들의 수요가 단기CP로 옮겨갔다.

문제는 유동성 리스크다. 단기간 차환 부담이 증가하면 갑작스러운 스트레스에 대한 대응력이 취약해질 우려가 있다.

최근 단기조달에 집중한 하나카드는 유동성 관련 비율이 낮게 유지되고 있다.

한국신용평가에 따르면 지난해 말 기준 하나카드의 90일 커버리지 비율은 106.4%로 100%를 간신히 턱걸이했다. 이 수치는 90일 이내 만기도래 차입 부채 대비 즉시 가용 유동성 자산을 얼마나 보유했는지를 나타낸다.

100%보다 낮을 경우 상환해야 할 부채가 유동성 자산보다 크다는 의미로 단기 유동성 리스크에 취약하다고 볼 수 있다. 앞서 하나카드는 지난 2021년 말 75%, 작년 9월 85% 등 100%를 밑돈 바 있다.

하나카드 관계자는 “시장 상황에 따라 변동성이 있을 수 있으나 올해 채권금리는 '상고하저'로 예상한다”라며 “충분한 유동성을 토대로 금리 상황이 안정되는 부분을 감안해 점차 가중평균만기를 늘려갈 계획”이라고 말했다.

지난해 말 우리카드 90일 커버리지 비율은 174%로 비교적 안정권이다. 하지만 올 1분기처럼 카드채 발행 없이 단기물에 치중할 경우 유동성 리스크에 취약해질 수 있다. 올 1분기 우리카드는 카드채 발행 한번 없이 단기CP로만 7700억원을 조달했다.

우리카드 관계자는 “올 1월 3400억원 규모의 해외 자산유동화증권(ABS) 발행을 통해 장기자금을 선제적으로 조달했다”라며 “2분기에도 카드채 및 장기CP 등으로 장기 자금조달을 확대할 예정”이라고 말했다.

대한금융신문 정태현 기자 jth@kbanker.co.kr