둘 다 챙긴 DB

양질 성장 메리츠

매출 전념한 현대

IFRS17 도입 첫해 상장 보험사의 2023년 결산 실적이 발표됐다. 바뀐 회계제도의 핵심 중 하나는 보험사의 장래 수익성을 보험계약마진(CSM)을 통해 톺아볼 수 있다는 점이다. 대한금융신문은 보험사 실적발표를 통해 신규 매출의 수익성 분석을 진행했다.

2024년 2월 27일 10:47 대한금융신문 애플리케이션에 표출된 기사입니다.

<핵심>

양과 질을 모두 확보한 DB손해보험은 삼성화재에 이어 CSM 2위로 자리매김했다.

양보단 질을 챙긴 메리츠화재는 삼성화재와 DB손보에 이어 CSM ‘10조 클럽’에 입성했다.

현대해상은 CSM 잔액 기준 4위에 머물렀지만 매출 부문에서는 메리츠화재를 앞질렀다.

<수치>

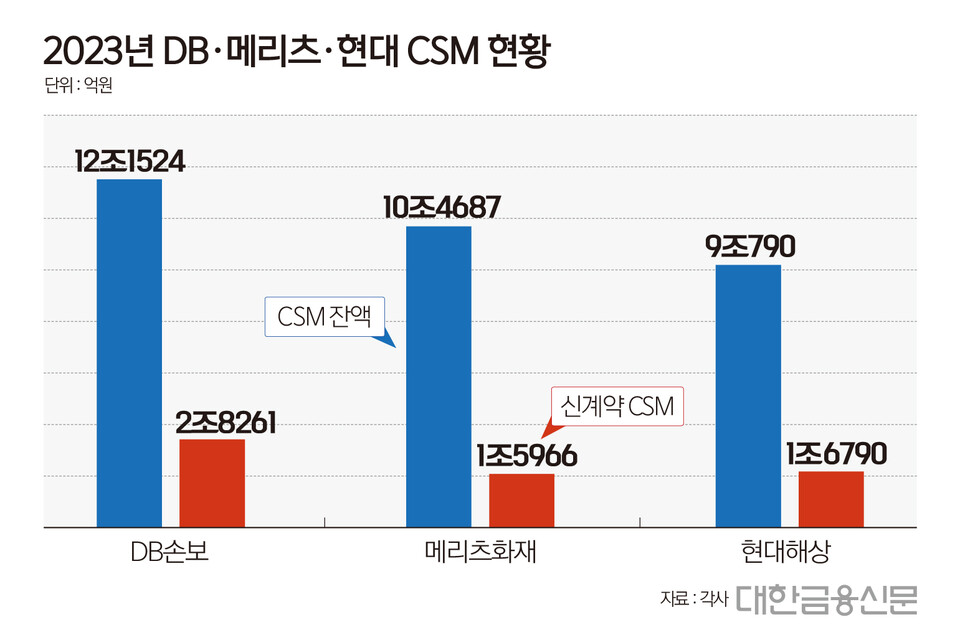

지난해 말 기준 DB손보의 CSM 잔액은 12조1524억원으로 연초(기시) 대비 5089억원(4.3%) 증가했다. 13조3030억원을 기록한 삼성화재에 이어 손해보험사 중 두 번째로 높았다.

같은 기간 메리츠화재의 CSM 잔액은 10조4687억원으로 8311억원(8.6%) 늘었다. 이에 따라 삼성, DB손보에 이어 손보업계 내에서 세 번째로 CSM 10조원 이상을 달성했다.

현대해상은 8조3190억원에서 9조790억원으로 7600억원(9.1%) 늘며 3개사 중 성장률이 가장 높았다.

<알아야 할 것>

2위권사의 CSM 격차를 만든 건 각사의 신계약 판매 전략이었던 것으로 풀이된다.

현대해상의 CSM 잔액은 메리츠화재보다 1조3910억원 적다. 하지만 신계약 CSM은 1조6790억원으로 메리츠화재를 소폭(824억원) 앞질렀다.

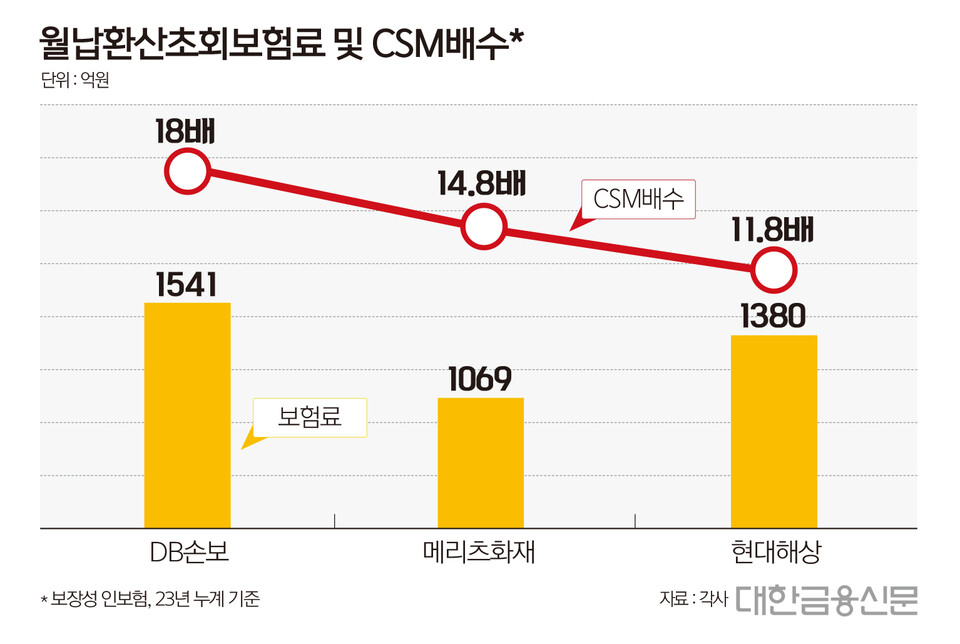

지난해 말 기준 누적 보장성 인보험 월납환산초회보험료로 1380억원을 거두며 메리츠화재 보다 311억원 앞섰던 영향이다.

반면 보장성 인보험 CSM배수는 메리츠화재가 14.8배로 현대해상(11.8배)보다 높았다.

CSM배수는 신계약CSM을 월납환산초회보험료로 나눈 값이다. 높으면 높을수록 양질의 보험상품을 판매했다는 의미다. 즉 메리츠화재가 더 적게 팔고도 더 많은 이윤을 남겼단 의미다.

결과적으로 메리츠화재는 질이었고 현대해상은 양이었다.

이 가운데 DB손보의 신계약 CSM은 2조8261억원으로 현대해상, 메리츠화재와 1조원 이상의 차이를 보였다. 보장성 인보험 월납환산초회보험료도 1541억원으로 현대해상보다 161억원 많았다. 인보험 CSM배수도 18배로 메리츠화재, 현대해상보다 높았다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr