대한금융신문은 상장보험사 실적의 핵심 지표로 꼽히는 보험계약마진(CSM)을 매분기 공시합니다.

해당 정보는 대한금융DB 카테고리 내 ‘CSM 하이라이트’에서 찾아보실 수 있습니다.

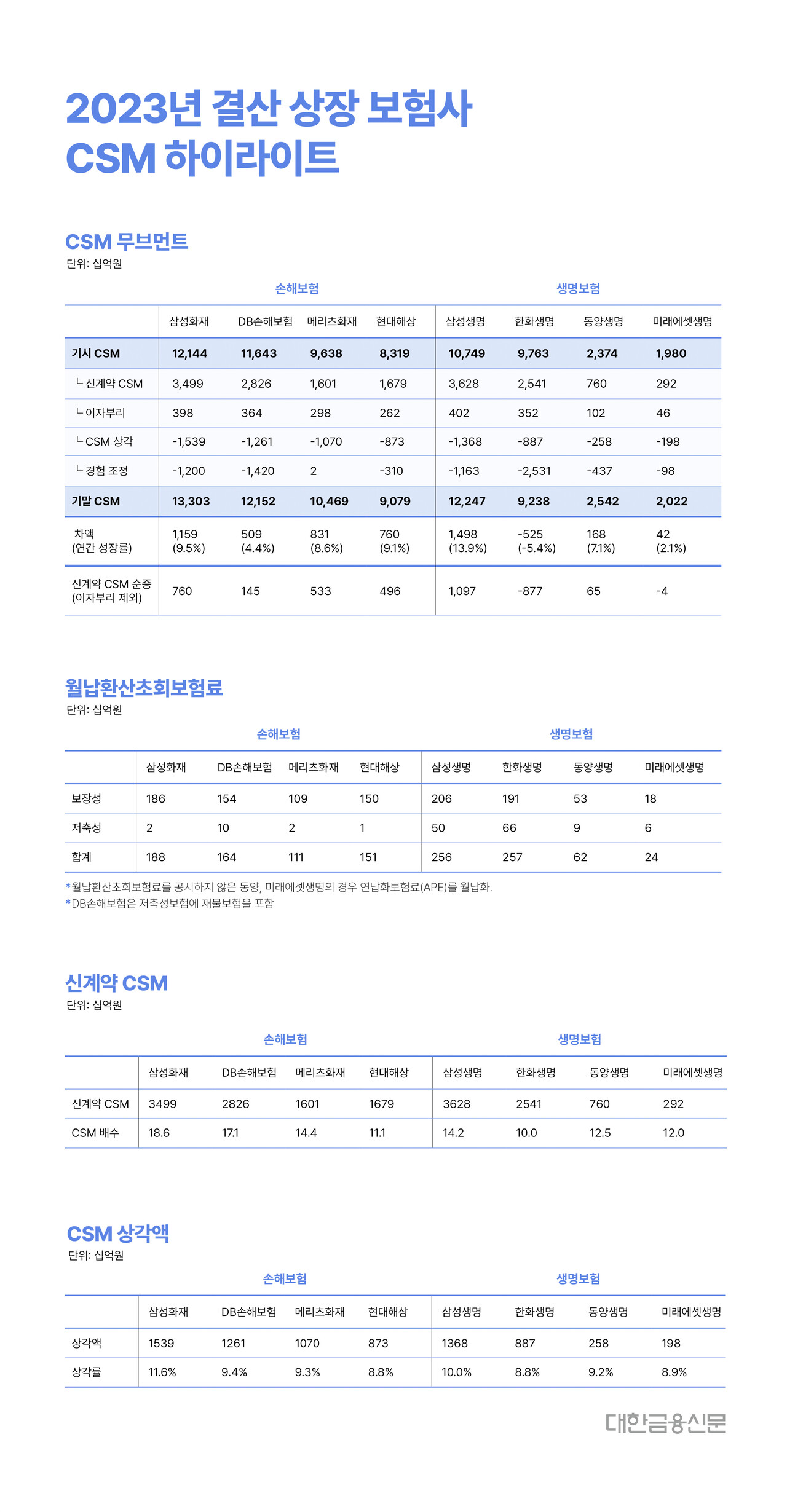

지난해 상장보험사 중 가장 높은 CSM 잔액을 기록한 회사는 삼성화재다. 기말 CSM은 13조3030억원으로 기시 대비 1조1590억원(9.5%) 증가했다.

기시 대비 기말 CSM 증가율이 가장 높았던 건 삼성생명이다. 1조4980억원(13.9%) 늘어난 12조2470억원으로 최종 완주했다.

신계약 CSM이 가장 많이 환입된 영향이다. 무려 3조6280억원 늘어났다. CSM 상각액과 조정액 또한 삼성화재보다 적었다.

한화생명은 조정액 여파로 CSM이 오히려 후퇴했다. 기말 잔액은 9조2380억원으로 기시(9조7630억원) 대비 5.4%(5250억원) 감소했다.

실상 신규 상품을 판매해 환입한 신계약 CSM 2조5410억원의 대부분이 조정액(-2조5310억원)서 손실됐고, 여기에 보험손익으로 상각한 금액 역시 컸다.

하반기인 3분기와 4분기 조정액 규모만 각각 8900억원, 1조1180억원으로 총 2조원에 달했다. 이에 2개 분기 연속 CSM 순감을 맞았다. 금융당국이 권고한 실손·무해지·사업비 등의 계리적 가정 조정을 크게 얻어맞은 탓이다.

미래 이익으로 인식했지만 선 비용 처리되는 이자부리 효과를 제외하면 신계약 CSM 순감 규모는 8770억원까지 늘어난다. 신규 영업은 크게 늘렸지만, 장래 이익을 전혀 쌓지 못한 셈이다.

미래에셋생명 역시 CSM 규모는 기시 대비 420억원 늘어난 2조220억원을 기록했지만 이자부리 효과를 제외하면 40억 순감했다.

CSM 배수와 함께 살펴보면 고수익 건강보장 상품을 판매했지만, 판매량이 미미했던 탓에 상각 및 조정액이 신규 유입보다 컸다.

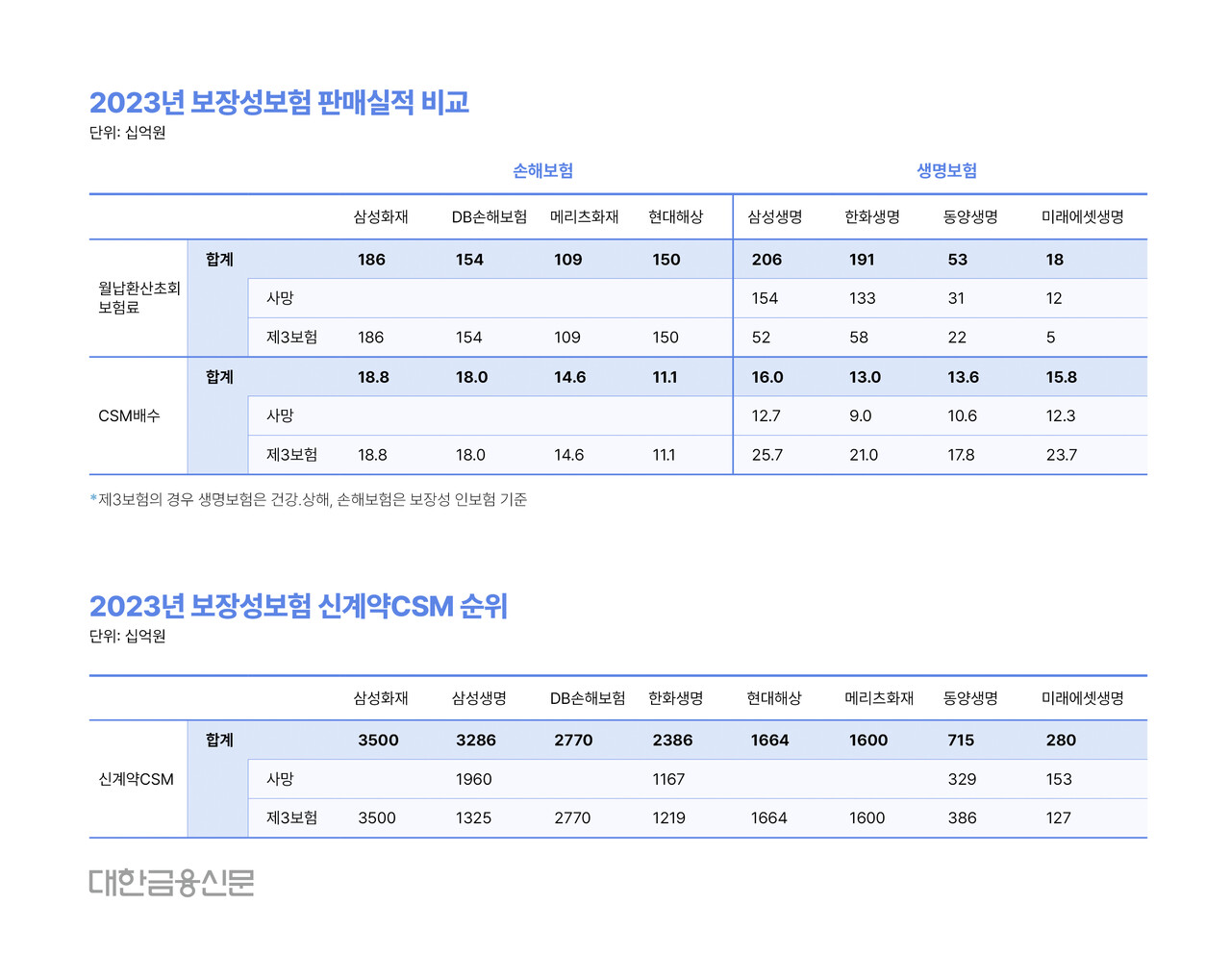

보장성보험 월납환산초회보험료 규모는 사망과 제3보험을 함께 취급하는 삼성생명이 2060억원을 기록하며 가장 컸다. 삼성화재는 제3보험만으로도 1860억원의 신규 매출을 달성, 상장 8개사 중 두 번째로 높았다.

단 보장성보험 신계약 CSM은 삼성화재가 3조5000억원으로 삼성생명(3조2860억원) 대비 컸다. 결국 제3보험이 사망보험보다 양질의 수익성을 담보한다는 걸 보여줬다.

한화생명은 전체 월납환산초회보험료 규모로는 삼성생명을 이겼지만, 보장성보험에서는 밀렸다. 1분기 저축성보험 신규 매출이 상당했던 영향이다.

메리츠화재와 현대해상의 보장성보험 신계약 CSM 규모도 주목할 만 하다. 각각 1조6000억원, 1조6440억원을 기록했다.

양사가 월납환산초회보험료에서 1090억원, 1500억원으로 410억원 격차를 보였다는 걸 감안하면 CSM배수가 상당한 영향을 미쳤다. 메리츠화재가 더 양질의 신규 판매 상품의 포트폴리오를 구성했다는 이야기다.

이미 제3보험 경쟁이 치열했던 손해보험사의 CSM배수는 여전히 대다수 생보사가 20배 이상을 보이며 손보사 대비 높은 수익성을 나타냈다. 반대로 보면 여전히 제3보험 요율(보험료) 경쟁력은 손보사만 못했다.

한편 지난해 8개 상장 보험사가 판매한 제3보험 월납환산초회보험료는 총 7360억원이고, 이를 통해 12조5910억원의 CSM을 추가 환입했다. CSM 배수는 17.1배다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr

관련기사

- [보험사 수익성 분석] 2학기 기말고사 1등도 메리츠화재

- [대한금융DB] 2023년 4분기 상장보험사 CSM 하이라이트

- [대한금융DB] 2023년 3분기 상장보험사 CSM 하이라이트

- [대한금융DB] 2023년 2분기 상장보험사 CSM 하이라이트

- [대한금융DB] 2023년 1분기 상장보험사 CSM 하이라이트

- [보험사 수익성 분석] DB·메리츠·현대, ‘양’과 ‘질’ 싸움

- [보험사 수익성 분석] 한다면 하는 삼성생명의 저마진 싸움

- [보험사 수익성 분석] 어린이보험에 배탈 난 현대해상

- [보험사 수익성 분석] 많이 팔고도 곳간 못 쌓은 한화생명