3분기 이어 4분기도 순익 1위

4분기 보험손익도 삼성보다 ↑

2024년 2월 29일 9:55 대한금융신문 애플리케이션에 표출된 기사입니다.

지난해 2학기 중간고사와 기말고사 1등은 모두 메리츠화재였다.

메리츠화재가 지난해 3분기에 이어 4분기에도 손해보험업계에서 순이익 1등을 차지했다. 특히 4분기에는 보험손익 부문에서도 가장 우수했다.

<수치>

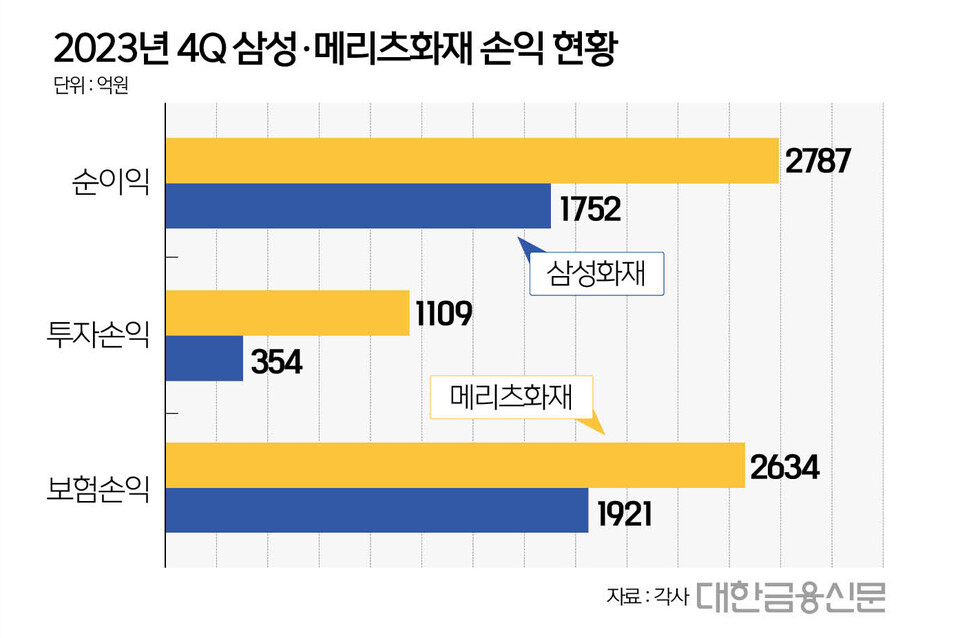

29일 메리츠화재에 따르면 지난해 4분기(10~12월) 순이익은 2787억원으로 손보업계 1위를 차지했다.

이 기간 1위 경쟁사인 삼성화재의 순이익은 1752억원으로 메리츠화재와 DB손해보험(2610억원)에 이어 3위로 밀렸다.

직전분기에도 4801억원의 순이익을 거두며 업계 1위를 차지했던 메리츠화재다. 당시 삼성화재의 순이익은 4282억원이었다.

<배경>

4분기 주목할 건 3분기까지 삼성화재가 우세했던 보험손익 부문에서도 1위를 차지했다는 점이다. 메리츠화재의 보험손익은 2634억원으로 삼성화재보다 713억원 우세했다.

보험손익에서 희비가 교차한 건 장기보험 손익 내 예실차가 주효했던 것으로 풀이된다.

우선 장기보험 손익에서 가장 큰 부분을 차지하는 보험계약마진(CSM) 상각액은 삼성화재가 3837억원으로 메리츠화재(2855억원)와 982억원 크게 차이났다.

반면 예실차에서 4분기 양사 모두 손실을 기록했지만 삼성화재가 –843억원으로 메리츠화재(-177억원)보다 손실 폭이 666억원 컸다.

예실차는 보험사가 예상한 보험금 및 비용에서 실제 발생한 보험금 및 비용을 제한 값이다.

예실차가 플러스라는 건 보험사의 기존 예상보다 실제 나간 금액이 적어 이익이 발생했다는 것으로 장기보험 이익으로, 마이너스로 잡히면 장기보험 손실로 반영된다.

<알아야 할 것>

특히 예실차 비율이 축소되면서 그간 문제됐던 가정치에 대한 신뢰성도 개선됐다.

관련해서 예실차 비율은 예상 보험금 및 비용 대비 예실차 금액을 말한다. 금융감독원은 예실차비율이 ±5%를 넘지 않도록 권고한 바 있다. 회계에 사용된 가정의 신뢰성을 담보할 수 없다는 의미다.

4분기만 봤을 때 메리츠화재의 예실차 비율은 –1.3%다. 분기별로는 △1분기 7.1% △2분기 4.1% △3분기 11.0% 등이었다. 이로 인해 지난해 말 기준 예실차비율은 5.35%을 기록했다.

<한편>

지난해 누계 기준 순이익은 삼성화재가 1조8184억원으로 메리츠화재(1조5748억원)보다 2436억원 높았다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr