IFRS17 도입 첫해 상장 보험사의 3분기 실적이 발표됐다. 바뀐 회계제도의 핵심 중 하나는 보험사의 장래 수익성을 보험계약마진(CSM)을 통해 톺아볼 수 있다는 점이다. 대한금융신문은 보험사 실적발표를 통해 신규 매출의 수익성 분석을 진행했다.

2023년 11월 20일 13:31 대한금융신문 애플리케이션에 표출된 기사입니다.

삼성화재의 ‘톱 클래스’ 수익창출능력이 증명된 해다.

IFRS17 도입 이전부터 생명보험사와의 경쟁 영역인 제3보험(건강 보장)이 사망보험 대비 높은 장래 수익을 창출할 것이란 예상을 완벽히 현실화했다.

<핵심>

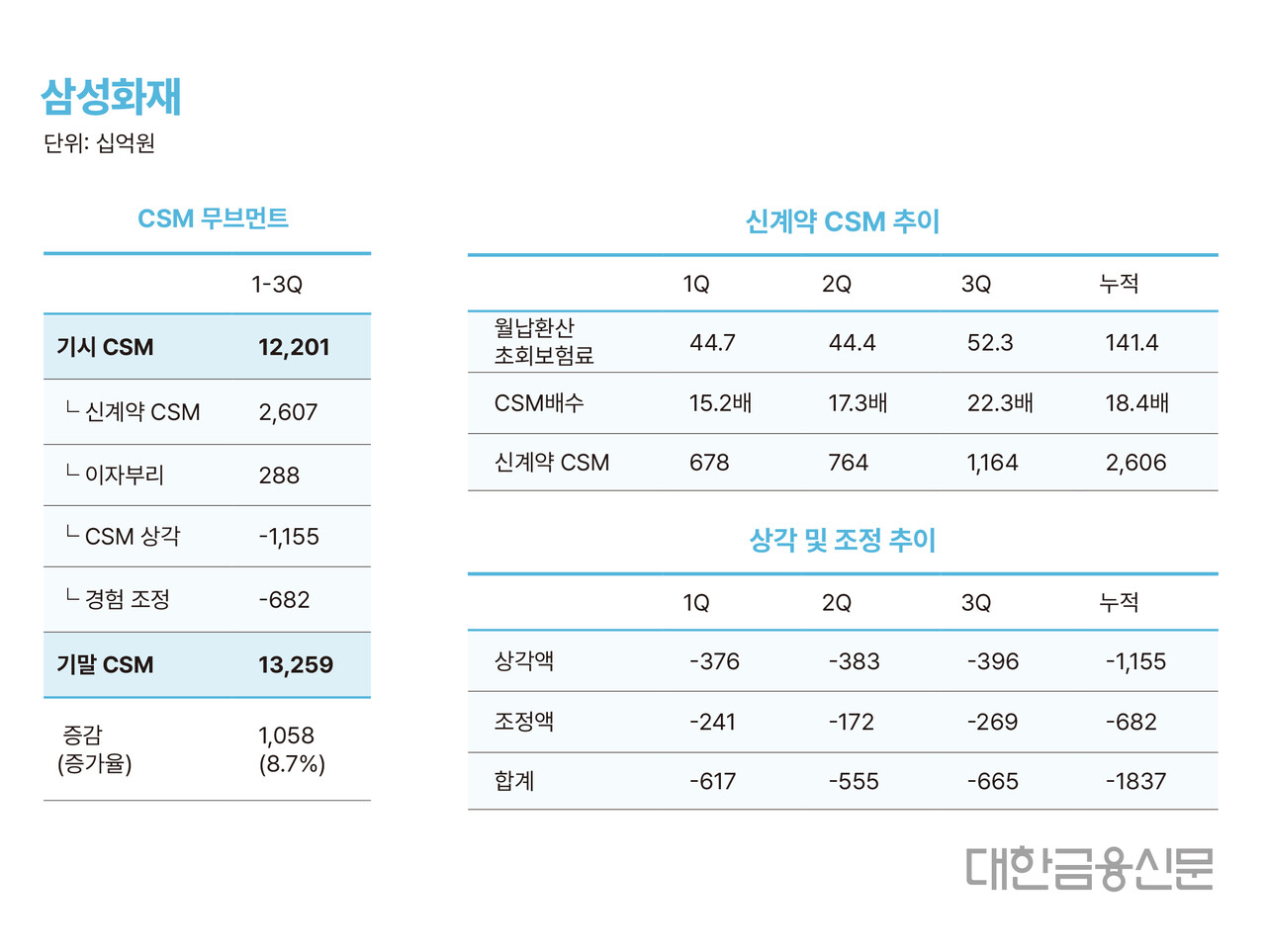

연초(기시) 대비 3분기 말 전체 CSM이 1조원 넘게 늘어난 회사는 본지가 분석 대상으로 삼는 8개 상장 보험사 중 삼성화재 뿐이다.

삼성화재의 3분기 말 CSM은 13조2590억원으로 연초보다 1조580억원(8.7%) 상승했다.

3분기 누적 신계약 CSM은 2조6070억원으로 40.6%가 CSM 순증으로 이어졌다.

신계약CSM의 안정적 유입에 따라 보유계약의 질이 크게 높아졌다. 3분기 전체 보험계약부채 대비 CSM 마진율은 26.5%로 기시(23.5%)대비 3%포인트 상승했다.

무엇보다 신계약CSM을 증폭시키는 CSM배수의 분기별 성장세가 상당했다.

3분기 누적 보장성보험 CSM배수는 18.6이다. 분기별로는 1분기 15.2, 2분기 17.3, 3분기 22.4 등 분기마다 성장했는데 신규 매출 중 고수익 상품 비중을 계속 늘려온 영향이다.

이에 3분기 누적 월납환산초회보험료는 1410억원으로 삼성생명(2050억원), 한화생명(1580억원)보다 낮았지만, 신계약 CSM은 더 높게 나타났다.

<배경>

상품 포트폴리오를 살펴보면 장기보장성 인보험 내 세만기와 무해지 비중이 상당히 늘어났다.

3분기 말 기준 세만기와 무해지 비중은 각각 62%, 50%로 전년 동기대비 25%포인트, 44%포인트씩 급증했다.

특히 수익성 높은 무해지 비중이 절반까지 넘어섰다.

업계는 무해지 비중이 한도에 달한 것으로 본다. 무해지보험은 보험료가 저렴한 만큼 매출 확장에 제한적일 수밖에 없는 구조다. 이에 내년도 신계약 CSM 성장에 주요 변수가 될 가능성이 높다.

<알아야 할 것>

특징적인 건 1~2분기까지 저수익성 상품의 절판마케팅에 동참하지 않았던 삼성화재가 3분기에 어린이보험 및 간호간병보험 절판에 뛰어들었단 점이다.

매출 규모를 신경 쓸 수밖에 없는 분위기가 감지되는 대목이다. 이에 대해 삼성화재 관계자는 “이유를 말할 수 없다”고 답했다.

보험손익에 귀속되는 3분기 누적 상각액은 1조1550억원을 기록했다. 조정액도 6820억원에 달했다.

보험계약을 보수적으로 가정한 삼성화재지만 최선추정부채(BEL) 증가 영향이 컸던 것으로 분석된다. 조정액은 유지율과 손해율 등이 영향을 미친다.

<추가>

통상 보험사는 25회차 유지율 이상을 밝히지 않는다.

그래서 삼성화재가 3분기 IR서 37회차 유지율을 밝힌 건 이례적인 대목이다.

51.1%에서 59.8%로 8.7%포인트나 개선됐는데, 향후 조정액 추이에 주목할 만 하다. 혹자는 “홍원학 사장 부임 시기와 일치한다”는 견해도 있다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr