IFRS17 도입 첫해 상장 보험사의 3분기 실적이 발표됐다. 바뀐 회계제도의 핵심 중 하나는 보험사의 장래 수익성을 보험계약마진(CSM)을 통해 톺아볼 수 있다는 점이다. 대한금융신문은 보험사 실적발표를 통해 신규 매출의 수익성 분석을 진행했다.

한화생명의 CSM이 사실상 후퇴했다. ‘실손’, ‘단기납’ 등의 계리적 가정에 금융당국의 가이드라인을 반영한 영향이 컸다.

<핵심>

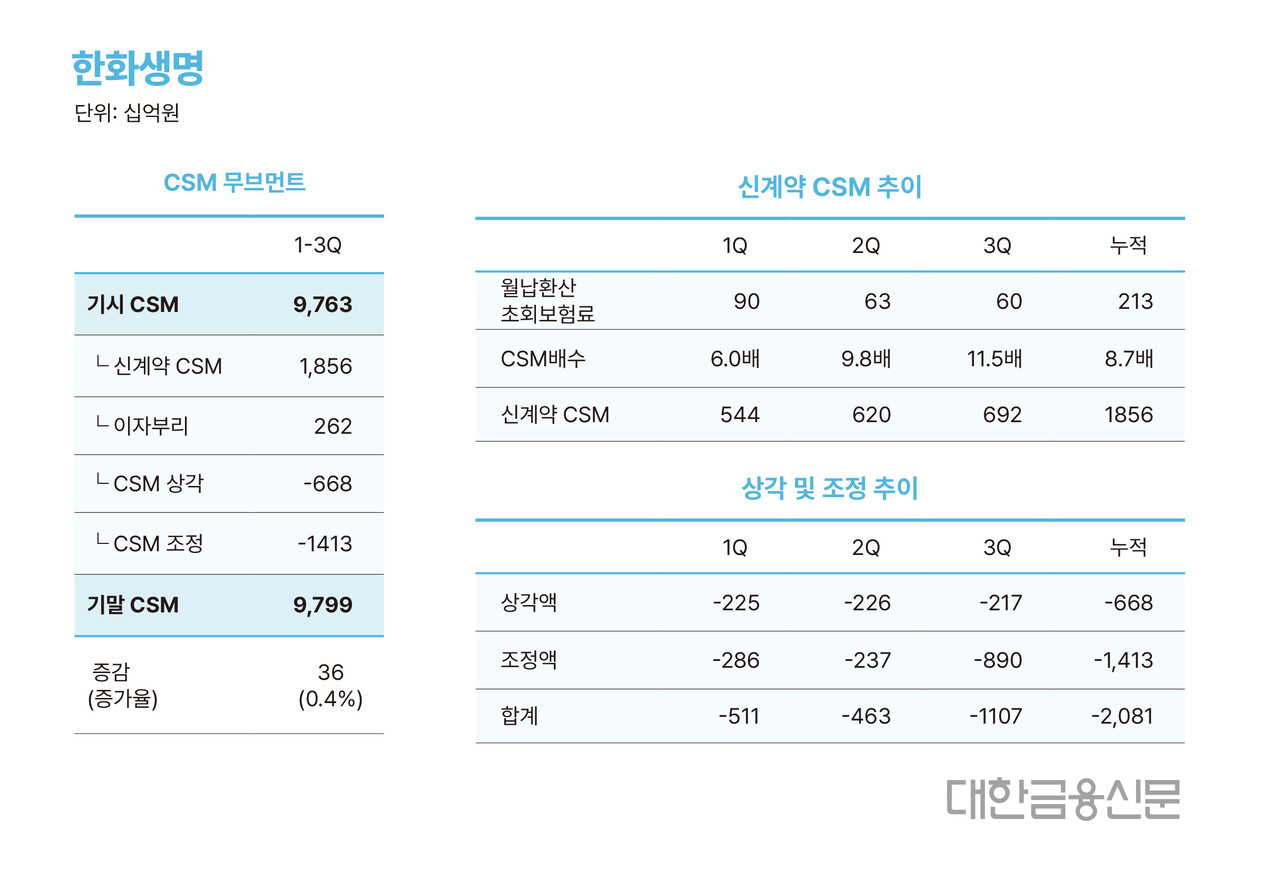

한화생명의 3분기 누적 CSM은 9조7990억원으로 연초(기시)대비 360억원 늘어나는데 그쳤다.

같은 기간 신계약 CSM은 1조8560억원 늘어나며 신계약의 0.02%가 CSM 순증으로 이어졌다.

2분기까지 신계약CSM 대비 CSM 순증률이 30.9%를 기록하던 한화생명이다.

하지만 3분기에 CSM서 8900억원에 달하는 조정액 폭탄을 맞으며, 3분기 누적 조정액은 1조4130억원에 달하게 됐다.

같은 기간 보험수익으로 환입된 CSM 상각액도 6680억원이었다.

결국 CSM에 마이너스 요인이 2조원을 넘어서며 벌어들인 신계약 CSM을 모조리 잡아먹었다. CSM 규모에 따라 유입되는 이자부리를 제외하면 CSM 순감이다.

<배경>

한화생명의 3분기 누적 월납환산초회보험료(APE÷12개월) 실적은 2130억원으로 보장성 1490억원, 저축성 640억원이다. CSM 배수는 8.7이다.

이 중 보장성을 나눠보면 사망보험과 제3보험(건강 보장)에서 각각 1010억원, 490억원을 벌어들였다.

사망보험과 제3보험의 CSM 배수는 각각 8.5, 17.4다.

한화생명의 계리적 가정에서는 사망계약 2건과 제3보험 1건의 수익성이 같았던 셈이다.

이로 인해 사망보험과 건강보험의 신계약 CSM은 각각 8590억원, 8490억원으로 큰 차이가 없었다.

착시효과도 있다. 사망보험의 CSM이 낮은 건 2분기와 3분기 매진한 단기납 종신보험 판매 영향으로 풀이된다.

단기납 종신은 수익성 지표인 CSM배수를 낮춘다. CSM배수는 신계약 CSM을 월납환산초회보험료로 나눈 값이기 때문이다.

단기납 종신은 통상 20년 납입의 종신보험 납입기간을 5년·7년 등으로 줄인 만큼 동일한 보장에도 보험료는 커진다. 분모가 커지니 CSM배수는 낮아질 수밖에 없다.

<추가>

총 CSM이 감소한 건 금융감독원의 계리적 가정을 전진(부분 소급) 적용한 탓이다.

우선 실손보험 계리적 가정 적용으로 CSM이 7500억원 감소했다. 2분기에는 무해지보험과 고이율 상품에 대한 가정 변경으로 1500억원이 줄었다. 같은 분기 변액보험 평가모델이 VFA(변동수수료모형)으로 바뀌며 1200억원이 또 줄어들었다.

마지막은 시책(판매 인센티브)이다. 한화생명은 2분기 단기납 종신 판매 때 발생한 대규모 사업비를 당기비용 처리해왔는데, 이를 상각액으로 인식하도록 바꾸면서 CSM이 1700억원 감소했다.

3분기까지 CSM 감소요인만 1조2000억원에 달한다. 금융당국의 요구 사항을 반영하며 털어낼 수 있는 건 다 털어낸 것이다.

<더보기>

4분기 신계약 CSM이 이전 분기 수준을 유지한다고 가정하면 연내 CSM 10조원 달성은 무난하다는 평가다.

한화생명은 사망계약의 수익성이 계속 낮아지는 상황에서 이미 신계약 CSM의 절반을 제3보험으로 채웠다. 앞으로 신계약 CSM 확보 역시 제3보험이 될 가능성이 높다.

올해 분기별 건강보험 월납환산초회보험료 역시 1분기 130억원, 2분기 160억원, 3분기 200억원 등 꾸준히 상승하고 있다.

제판분리를 통해 급성장한 한화생명금융서비스가 고무적이다. 피플라이프 인수 후 설계사 수는 2만6000명 규모까지 성장했다. 관건은 영업조직 확대가 얼마나 판매실적으로 이어질 수 있느냐다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr