IFRS17 도입 첫해 상장 보험사의 3분기 실적이 발표됐다. 바뀐 회계제도의 핵심 중 하나는 보험사의 장래 수익성을 보험계약마진(CSM)을 통해 톺아볼 수 있다는 점이다. 대한금융신문은 보험사 실적발표를 통해 신규 매출의 수익성 분석을 진행했다.

2023년 11월 21일 10:16 대한금융신문 애플리케이션에 표출된 기사입니다.

삼성생명의 CSM 확보를 위한 항구적 해결책은 제3보험(건강 보장)이었다.

하지만 3분기 금융당국의 계리적 가정을 전진법 적용한 결과는 3개 분기 확보한 제3보험 신계약 CSM을 모조리 잡아먹을 정도로 타격이 컸다.

<핵심>

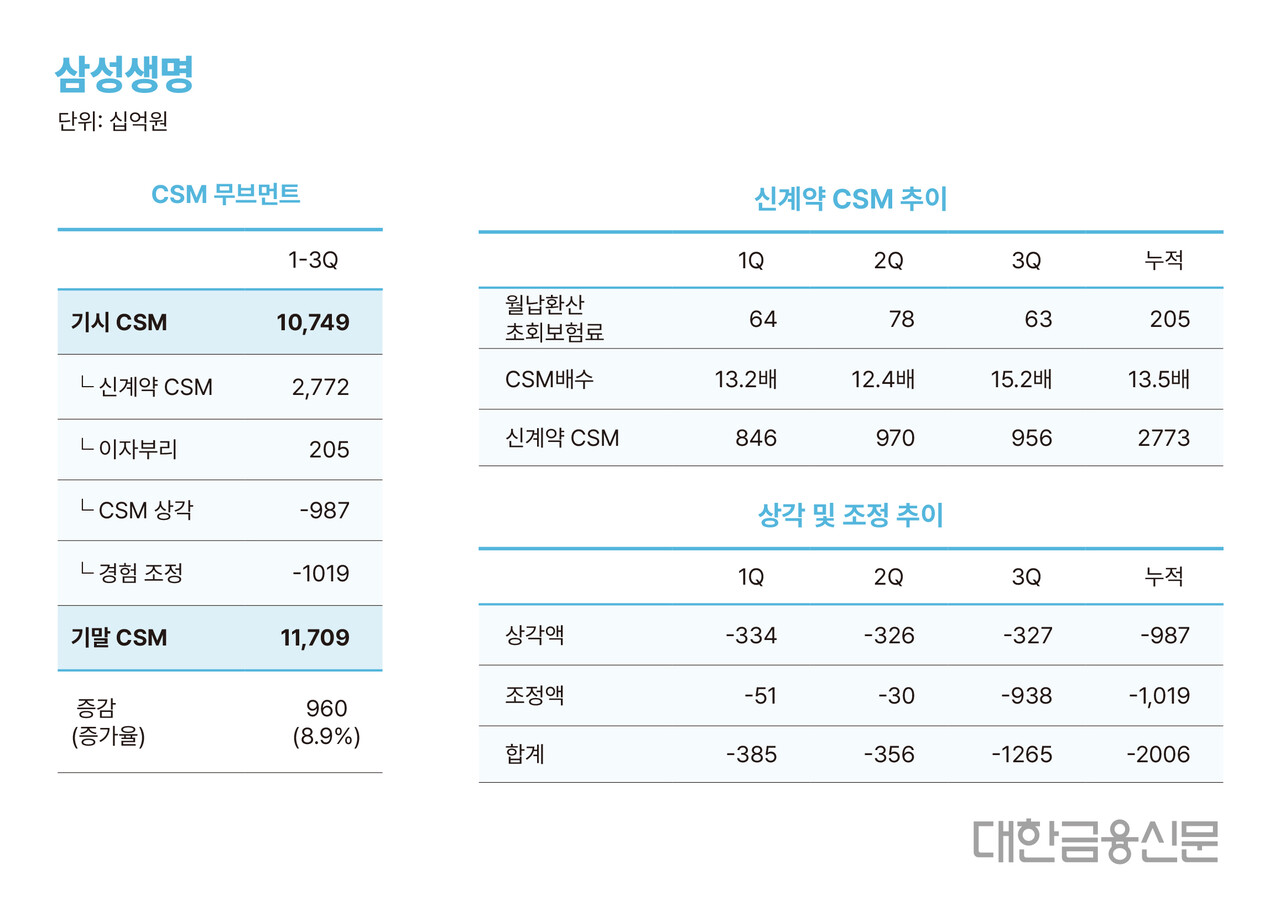

삼성생명의 CSM 증가 속도는 그 어떤 보험사보다 가팔랐다.

3분기 말 CSM 잔액은 11조7090억원으로 연초(기시)대비 9600억원(8.9%) 증가했다.

누적 신계약 CSM이 2조7720억원을 기록하며 본지 분석 대상인 8개 상장 보험사 가운데 가장 컸던 영향이다. 신계약 CSM의 34.6%가 CSM 순증으로 연결됐다.

신계약 CSM을 뜯어보면 손해보험사와 공통 영역인 제3보험의 약진이 돋보인다.

3분기 누적 사망 및 제3보험 신계약 CSM은 각각 1조5870억원, 9410억원을 기록했다. 누적 CSM배수는 각각 12.9배, 26.9배이다.

제3보험을 주력상품으로 삼는 손해보험사도 CSM배수가 20배를 넘지 못한다. 삼성생명 제3보험의 압도적 수익성을 엿볼 수 있는 대목이다.

<배경>

삼성생명은 올해 제3보험 분야에서 생명‧손해보험 통 틀어 ‘톱3’에 들겠다는 목표를 제시한 바 있다.

분기별 사망과 제3보험의 CSM배수 추이를 살펴보면 이유는 명확하다.

사망보험 신계약 CSM배수는 1분기 14.6, 2분기 11.4, 3분기 13.6 등을 기록했다. 반면 제3보험 신계약 CSM배수는 1분기 26.9, 2분기 27.5, 3분기 26.4 등을 보였다.

같은 보험료 수입이라면 사망보험보다 제3보험 1건 파는 게 장래 마진 확보에는 더 나은 선택이었다는 의미다.

실제 삼성생명의 신계약CSM 중 건강보험 비중은 1분기 32%에서 3분기 40%까지 상승했다.

<알아야 할 것>

금융감독원의 계리적 가정을 전진법 적용하면서 삼성생명의 조정액이 크게 늘어났다는 건 뼈아픈 대목이다.

3분기 CSM이 마이너스 성장을 기록한 탓에 1분기와 2분기 높았던 CSM 증가세는 꺾였다. 신계약 CSM의 64%가 CSM 순증으로 이어지던 상반기였다.

3분기만 CSM 차감항목인 조정액이 9380억원에 달했다.

삼성생명은 IR을 통해 실손보험 계리적 가정 적용으로 약 5400억원의 CSM 손실이 있었다고 밝힌 바 있다.

실상 3분기 발생한 조정액으로 3개 분기 신규 판매한 제3보험 신계약CSM이 증발한 셈이다.

<추가>

한편 올해 2분기와 3분기 삼성생명의 사망계약의 CSM배수가 낮았던 건 ‘단기납 종신보험’ 판매 때문으로 해석된다.

단기납 종신은 똑같은 보험금을 받기 위해 더 짧은 기간 보험료를 납입하는 구조다. 즉 월납환산초회보험료 크기가 커져 CSM배수를 낮춘다.

단기납 종신의 수익성을 CSM배수로 따지긴 어렵지만, 삼성생명은 2분기 IR 당시 1분기 대비 사망계약 CSM배수가 떨어진 것에 대해 “유지율을 장담할 수 없기 때문”이라고 밝힌 바 있다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr