IFRS17 도입 첫해 상장 보험사의 3분기 실적이 발표됐다. 바뀐 회계제도의 핵심 중 하나는 보험사의 장래 수익성을 보험계약마진(CSM)을 통해 톺아볼 수 있다는 점이다. 대한금융신문은 보험사 실적발표를 통해 신규 매출의 수익성 분석을 진행했다.

2023년 11월 24일 15:44 대한금융신문 애플리케이션에 표출된 기사입니다.

2위권 손해보험사인 DB손해보험과 현대해상은 금융감독원의 계리적 가정을 소급 적용한 회사다. 그 결과 전체 CSM 삭감 규모는 1조3000억원 수준으로 추산된다.

<핵심>

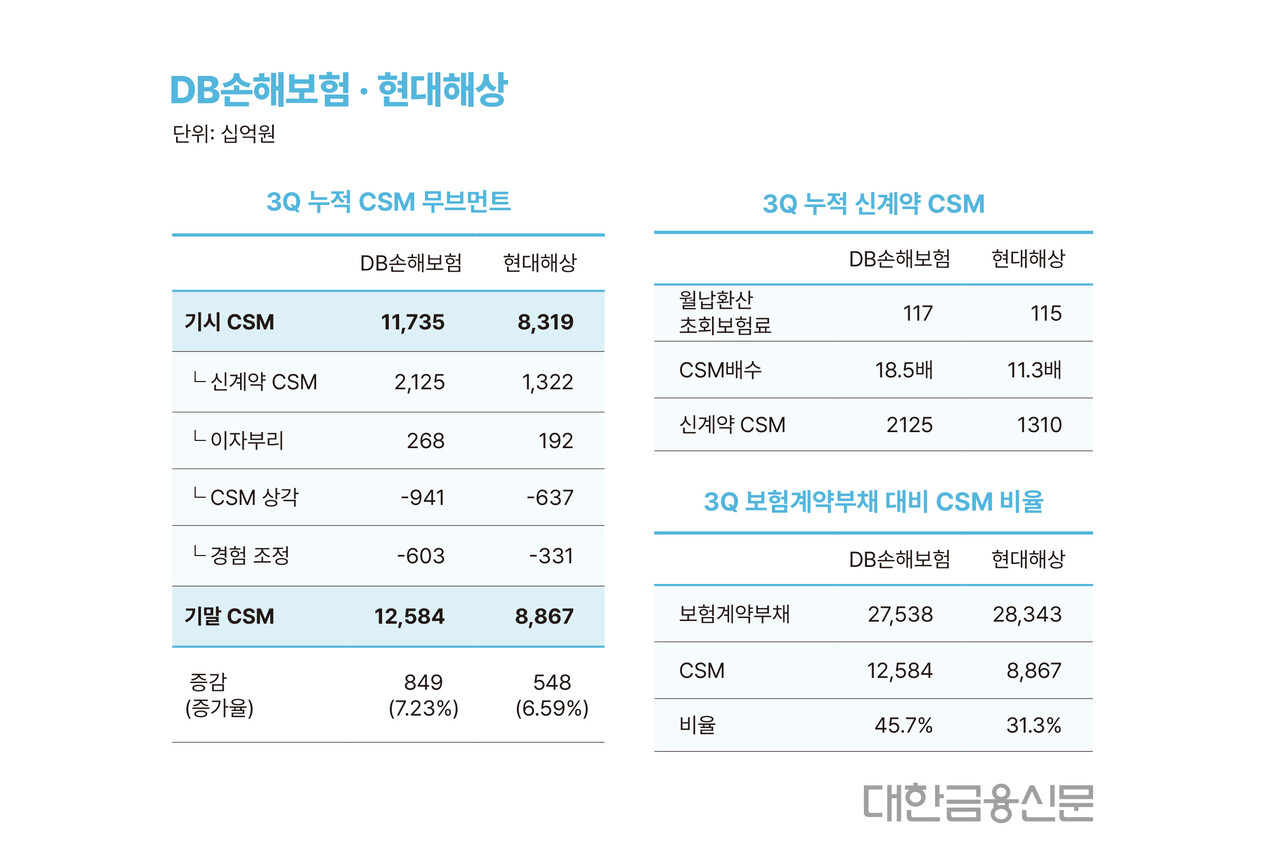

DB손해보험의 올 3분기 말 누적 CSM은 12조5840억원으로 연초(기시)보다 8490억원 증가했다. 이 기간 신계약CSM은 2조1250억원으로 이 중 41.5%가 CSM 순증으로 이어졌다.

같은 기간 현대해상은 8조8670억원으로 연초보다 5480억원 늘어났다. 신계약CSM(1조3220억원) 대비 CSM 순증은 40%다.

안정적 순증을 이어갔지만 신계약 CSM의 규모는 확연히 달랐다.

DB손보와 현대해상의 3분기 누적 신계약 CSM은 각각 2조1250억원, 1조3100억원으로 약 7000억원의 격차를 보인다.

반면 같은 기간 신규 매출인 월납환산초회보험료 실적은 115억원, 117억원으로 크게 다르지 않았다.

결국 신계약CSM의 크기를 가른 건 CSM배수다. 3분기 누적 CSM배수는 DB손보가 18.4, 현대해상이 11.2였다. DB손보가 더 높은 마진을 안겨주는 상품을 판매했다는 의미다.

<알아야 할 것>

금융당국의 계리적 가정을 소급 적용한 DB손보와 현대해상은 전진 적용한 다른 보험사처럼 3분기 조정액 폭탄을 맞지 않았다.

단, 전체 CSM 규모가 크게 감소했다. 소급 적용 후 CSM 감소분은 지난해와 올해 기시 CSM 변화서 유추할 수 있다.

DB손보의 경우 소급 적용 후 전체 CSM이 약 3700억원 줄어든 것으로 추산된다. 지난해와 올해 기시 CSM을 소급 적용 전후로 비교하면 각각 1600억원, 2100억원가량의 감소가 있었다.

현대해상의 경우 지난해 기시 CSM을 밝히지 않고 있다. 다만 9000억원이 넘는 수준으로 업계는 관측한다. 이 중 올해 소급적용 전과 후 수정된 기시 CSM 차액은 4570억원이었다.

<배경>

회계제도 변경 전까지 2위권사를 두고 다퉜던 DB손보와 현대해상이다.

올해 IFRS17이 시작되고 CSM 규모서 상당한 격차가 발생한 건 신계약보다 이미 판매한 계약(보유계약)에서 갈렸기 때문으로 분석된다.

두 회사의 분기보고서에 따르면 3분기 말 기준 보험계약부채 대비 CSM의 비율은 DB손보가 45.7%, 현대해상은 31.3%이다.

즉 판매해온 계약에서 향후 이익을 창출할 수 있는 마진율이 현격한 차이를 보인다. 이를 신계약 CSM과 함께 보면 현대해상은 단순히 보유한 실손보험의 문제만으로 CSM 감소를 설명하기 어렵다는 해석이 나온다.

<추가>

4분기 실적에서 현대해상의 CSM 상승 여력이 감지된다.

몇 가지 변동 사항이 예고되고 있는데, 하나는 최근 1세대 실손보험의 손해율이 개선되고 있다는 점이다. 과거 실손 보유비중이 높은 현대해상일수록 계리적 가정 변동에 따른 CSM 상승효과가 클 것이 예상된다.

또 하나는 보험사마다 달랐던 계약의 분류가 표준화될 가능성이 있다. 현재 보험사는 상품을 분류하는 방식이 각기 달라 계리적 가정에 차이가 발생한다.

이로 인해 똑같은 상품을 팔아도 산출되는 CSM이 달라지는데, 금융당국에서 보험사별 비교 가능성을 높이기 위해 계약의 분류를 표준화하면 각사별로 CSM이 늘거나 줄어들 개연이 있다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr