2024년 3월 4일 15:16 대한금융신문 애플리케이션에 표출된 기사입니다.

손해보험사와 공통 영역인 제3보험(건강보장보험)서 본격적으로 경쟁하겠다던 삼성생명이 올해 신규 매출 목표치를 작년 대비 두 배로 잡았다.

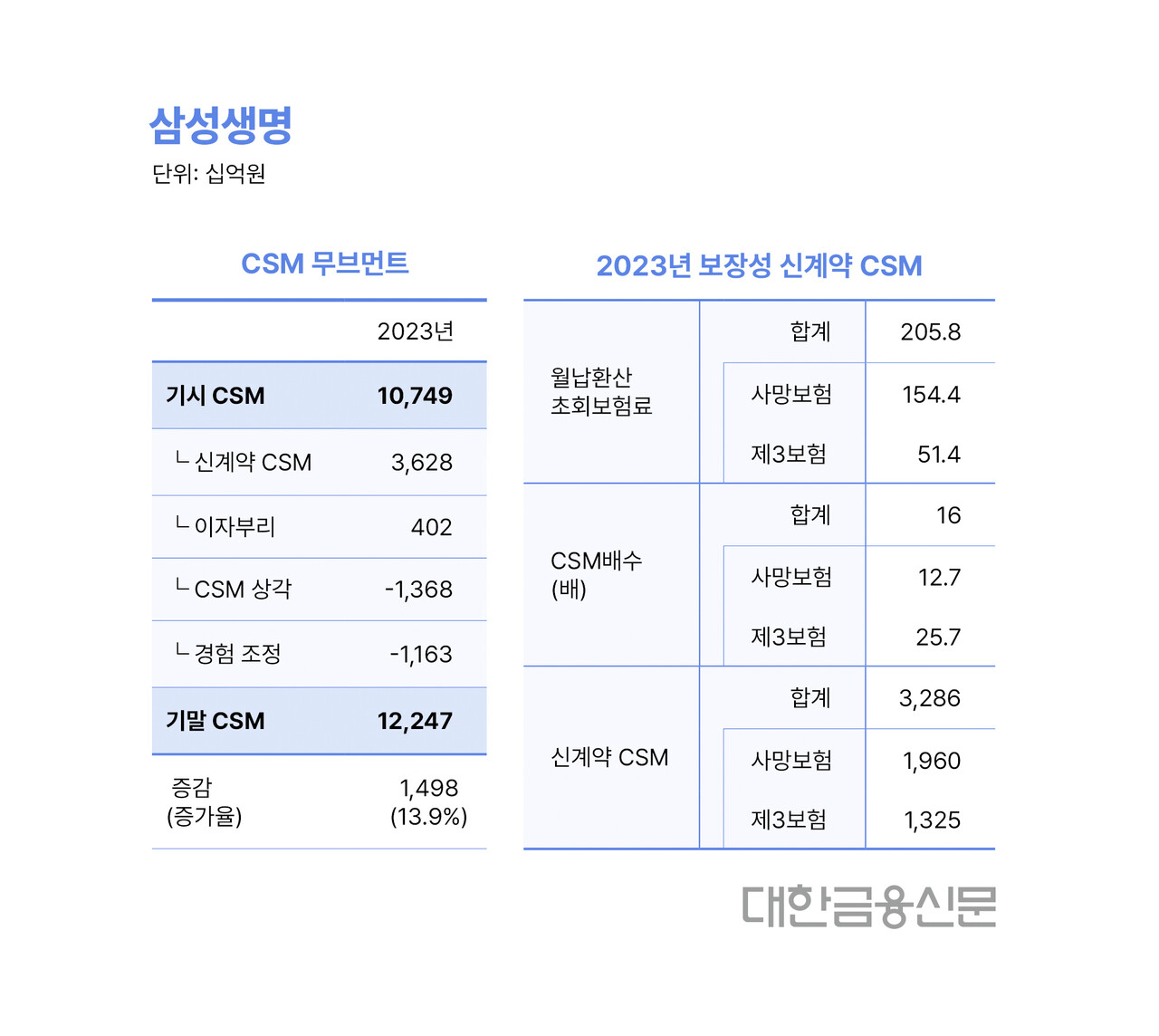

한다면 하는 삼성생명이다. 삼성생명의 작년 결산 컨퍼런스콜에 따르면 올해 1월과 2월 제3보험에서 보험계약마진(CSM)으로 월 2000억원 이상을 거뒀다고 한다. 각 월당 월납환산초회보험료는 120억원 이상이다.

<핵심>

지난해 삼성생명의 월평균 제3보험 매출은 43억원이었다. 분기별로는 1분기 33억원, 2분기 35억원, 3분기 48억원, 4분기 53억원으로 제3보험 판매로의 터닝은 하반기 들어 본격화 됐다.

삼성생명이 컨콜을 통해 밝힌 제3보험 목표치는 월 100억원 이상이다. 작년 대비 판매량을 2배 넘게 끌어올리겠다는 이야기다.

올해 1월과 2월 실적으로 목표 달성 의지는 확인됐다. 향후 작년대비 마진을 낮추는 방식으로 매출 확대에 나설 것으로 예상된다.

삼성생명이 밝힌 1월, 2월 제3보험 신규 매출과 신계약 CSM으로 CSM배수(CSM 대비 월납환산초회보험료)를 대략적으로 추산하면 약 16.7배다.

이는 지난해 삼성생명의 건강보장보험 CSM배수인 25.7배보다 크게 낮아진 수치다. 컨콜을 통해 삼성생명은 올해 제3보험의 CSM배수가 20배까지 하락할 가능성을 암시하기도 했다.

<배경>

고질적으로 생명보험사의 제3보험 CSM배수는 동일 상품을 판매하는 손해보험사(지난해 말 기준 삼성화재 18.8배, DB손해보험 18.0배, 메리츠화재 14.6배)보다 크게 높았다.

보험료 원가(보험요율) 경쟁력에서 상당히 밀렸기 때문이다. 쉽게 말해 이제껏 제3보험이 손보사 대비 더 비쌌고, 그래서 더 많이 남기는 장사를 해왔다.

삼성생명의 건강보장보험 월 100억원 월납환산초회보험료 매출 목표는 지난해 메리츠화재의 제3보험 월평균 월납환산초회보험료(91억원)을 웃돌 정도다. 적어도 제3보험 신규 매출에서는 삼성화재, DB손해보험에 이어 ‘TOP3’를 구축하겠다는 의미가 된다.

<알아야 할 것1>

올해 제3보험으로의 완벽한 터닝은 생명보험 1위사 지위를 지키고, 생·손보 경쟁서 삼성화재를 견제하기 위한 최선의 방책이다.

지난해 삼성생명의 신계약 CSM은 3조6280억원으로 생명·손해보험 통틀어 가장 많이 환입한 회사다.

단 보장성보험만 놓고 보면 삼성생명의 신계약 CSM은 3조2860억원으로 삼성화재(3조5000억원)보다 낮아진다. 저축성보험의 신계약 CSM 3430억원이 환입된 영향이다.

사망보험과 제3보험에서 각각 1조9600억원, 1조3250억원을 벌어들였는데 올해는 사망보험에서 비슷한 수준을 기대하기 힘들다.

현재 금융감독당국의 권고로 지난해 생명보험사의 사망보험 신규 매출에 절대적 영향을 미친 단기납 종신보험마저 경쟁력을 잃을 위기다. 삼성생명은 지난해부터 올해 초를 휩쓴 ‘단기납 종신보험’ 판매에 비교적 보수적 스탠스를 유지해왔기도 하다.

<알아야 할 것2>

올해 생명보험사가 제3보험의 핵심담보로 통하는 암·뇌·심혈관질환 중 뇌·심혈관질환의 보험료를 크게 낮춘 것도 시장의 판도 변화를 예측케 하는 대목이다.

그간 국민건강보험 통계에 의존해 보험료를 산출하던 생명보험이다. 생명보험사의 실제 보험금 지급통계(경험통계)를 바탕으로 평균 50% 내외의 보험료를 낮출 수 있게 됐다. 이제야 손보사와 동일 선상의 경쟁을 시작할 수 있게 된 셈이다.

<관련 기사: 2023년 12월 21일 본지 보도, [단독] 내년 생보사 ‘반값’ 뇌·심혈관 보험 나온다>

지난해부터 삼성생명은 제3보험 주력 상품인 ‘다모은 건강보험’의 최저보험료를 1만원 이내로 설계할 수 있도록 했는데, 대형 생명보험사로는 큰 변화다.

월 보험료 수십만원의 사망보험을 판매해온 전속설계사 조직이 수만원의 건강보험을 다건 팔아 소득을 유지하게 만드는 시스템의 변화로 해석된다. 여전히 삼성생명만의 상품을 판매하는 전속설계사 규모는 동종 업계가 따라오기 힘든 1등이다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr