상반기 전체 7건 중 1건 뿐

이조차 계열사 거래에 그쳐

“경과조치로 발행유인 없어”

2024년 7월 4일 17:25 대한금융신문 애플리케이션에 표출된 기사입니다.

보험사의 신종자본증권 발행이 씨가 말랐다. 느슨한 규제로 더 비싼 비용을 들이면서 자본의 질을 높일 유인이 없다는 지적이 나온다.

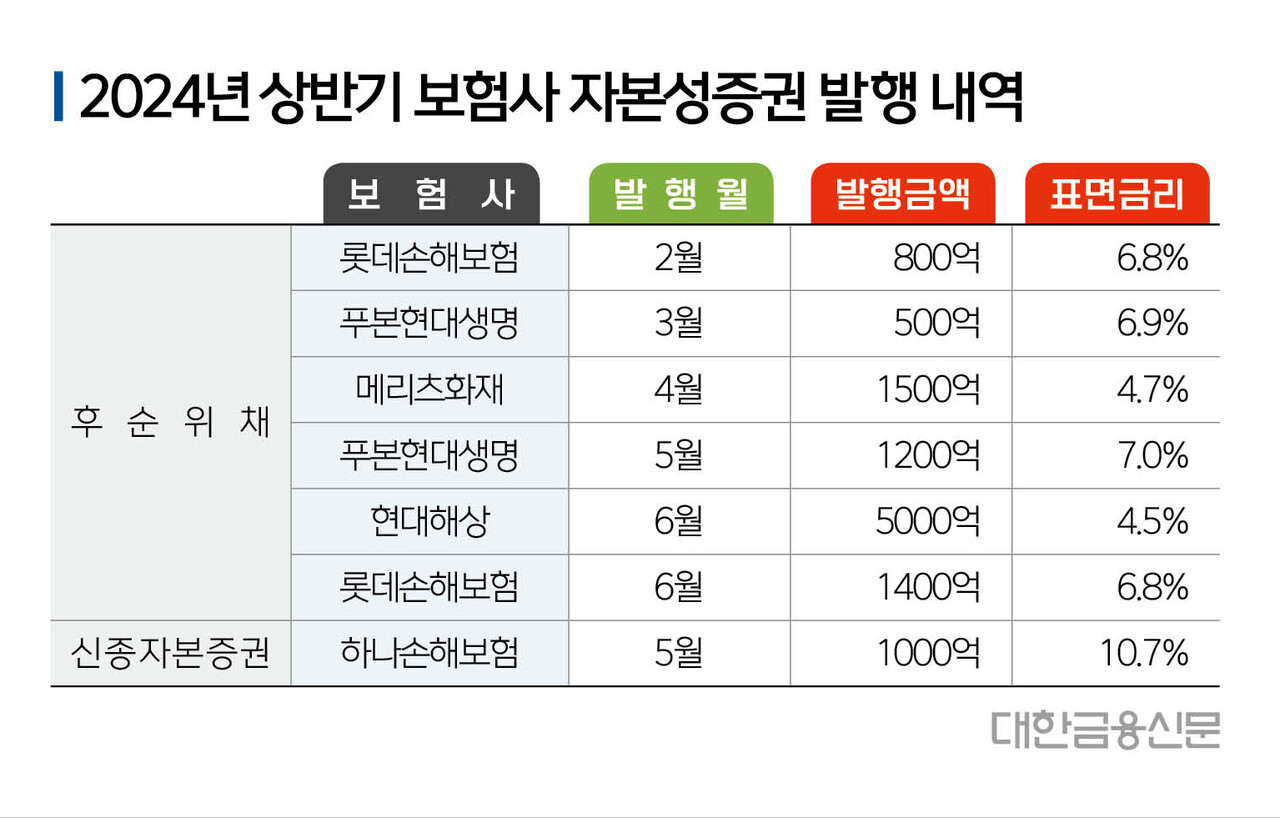

4일 보험업계에 따르면 올해 6월 말 현재까지 발행된 자본성증권(신종자본증권 및 후순위채)은 총 7건으로 이 중 하나손해보험이 발행한 사모 신종자본증권 1건을 빼면 전부 후순위채다.

후순위채 발행금액은 총 1조400억원으로 평균 발행금리는 6.1%다. 신용등급이 높은 현대해상과 메리츠화재의 금리가 각각 4.5%, 4.7%로 가장 낮았다. 롯데손해보험, 푸본현대생명 각 2건이 7% 수준으로 발행됐다.

좀처럼 금리하락이 점쳐지지 않으면서 신종자본증권 대비 비용이 저렴한 후순위채로 발행이 몰린 것이다.

지난해에는 총 7건의 신종자본증권 발행이 있었고, 모두 상반기에 발행이 몰렸다. 반면 올 상반기 유일하게 사모 신종자본증권을 발행한 하나손보는 시중 대비 높은 금리(10.7%)에도 불구, 전량 모회사인 하나금융지주가 인수했다.

모-자회사간 공정거래 이슈에 따른 금리산정이었을 뿐 시중금리와 관련이 없었던 셈이다.

지급여력비율을 구성하는 항목 중 분자에 해당하는 지급여력금액(가용자본)은 손실흡수성이 높은 자본으로 구성된 기본자본과 이외 보완자본으로 분류된다.

신종자본증권은 기본자본, 후순위채는 보완자본 증가 요인이다. 이에 후순위채 발행은 자본의 질을 높이기보다는 표면적인 지급여력비율(이하 킥스비율) 상승이 주 목적이다.

업계는 자본건전성에 관련한 규제 역시 후순위채 발행으로 몰리는 요소라고 본다. 현행 킥스에서는 경과조치로 인해 기본자본에 대한 규제가 사실상 작동하지 않는다는 지적이다.

지난해 지급여력제도 변경(RBC→K-ICS)으로 경과조치 신청 보험사는 시가평가로 인한 자본감소분을 매년 10%씩 점진적으로 인식할 수 있게 됐다.

덕분에 경과조치 신청 보험사는 기본자본이 온전히 평가되기 어려운 구조다.

기본자본으로만 요구자본을 감당할 수 있는지 따지는 기본자본지급여력비율은 경영실태평가(RAAS) 내 자본적정성 평가에서 지급여력비율과 똑같은 40%의 비중을 차지하고 있다. 하지만 자본감소분 탓에 나쁜 평가를 받기 힘들다.

실제 KDB생명의 올 1분기 기본자본은 -735억원으로 마이너스 전환했지만, 경과조치 신청에 따라 RAAS평가 대상이 되는 기본자본은 5553억원으로 늘어났다. 기본자본지급여력비율 역시 -5.0%에서 55.9%로 개선됐다.

<관련기사: 2024년 7월 3일자 본지 보도, KDB생명 기본자본 마이너스 추락… 그래도 적기시정은 ‘패스’>

한 보험사 RM 관계자는 “신종자본증권도 스텝업 조항이 붙으면 보완자본으로 분류된다”라며 “반대로 상환유인이 없는 신종자본증권은 조달비용이 비싸다. 현행 제도에서는 기본자본에 대한 중요도가 크지 않다보니 저렴하게 발행 가능한 후순위채로 몰리는 경향”이라고 말했다.

한편 올 하반기 보험사의 자본성증권 발행은 신용등급이 높은 대형사는 신종자본증권, 중소형사는 후순위채로 나뉘는 분위기다.

업계에 따르면 올 하반기 한화·교보생명 및 코리안리가 신종자본증권 발행을 고려 중이며, KDB생명과 동양생명은 후순위채 발행에 나선다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr