적립비율 규제 완화 적용되면

배당여력 늘지만 기본자본비율

9%p↓…규제 수준 밴드권 도래

한화생명이 배당과 건전성 사이에서 딜레마에 빠졌다.

배당에 발목을 잡고 있는 해약환급금준비금 적립율을 낮출 수 있는 지급여력(킥스·K-ICS)비율 규제 완화 구간에 진입할 경우 기본자본이 줄어드는 탓이다.

앞서 금융당국은 건전성관리를 잘하는 보험사엔 배당가능이익 차감 항목인 해약환급금준비금 적립을 80%만 할 수 있도록 하는 킥스비율 규제 수준을 190%에서 170%로 낮춰주기로 한 바 있다.

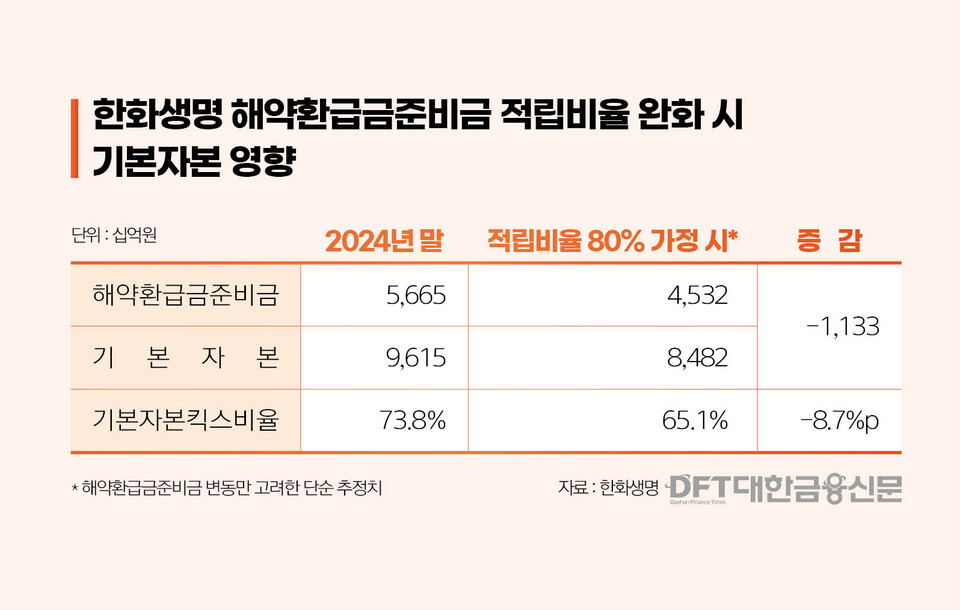

24일 대한금융신문이 지난해 말 기준 한화생명의 해약환급금준비금 적립액이 기존 대비 80%로 줄어든다는 가정 시 기본자본에 미치는 영향을 분석한 결과 기본자본킥스비율은 기존 73.8%에서 65.1%로 8.7%p 하락한다.

해약환급금준비금이 줄어든 만큼 ‘해약환급금 부족분 상당액 중 해약환급금준비금 상당액 초과분’인 조정준비금이 늘어나기 때문이다.

조정준비금은 킥스상 순자산(가용자본) 내 보완자본으로 기본자본에서 차감된다. 즉 ‘해약환급금준비금 축소 → 조정준비금 증가 → 기본자본 감소’로 이어지는 구조다.

구체적으로 지난해 말 기준 한화생명의 해약환급금준비금은 5조6650억원이다. 여기에 해약환급금준비금 적립비율 완화 제도를 적용하면 해약환급금준비금은 1조1330억원 감소한 4조5320억원까지 줄어든다.

같은 기간 해약환급금 부족분 상당액 중 해약환급금준비금 상당액 초과분은 7조310억원이다. 줄어드는 해약환급금준비금을 반영하면 8조1640억원까지 증가하게 된다.

한화생명의 킥스비율은 지난해 말 기준 163.7%다. 이를 고려할 때 올해 말까지 킥스비율을 6.3%p 이상 올리면 해약환급금준비금 적립비율 완화 효과를 받을 가능성이 크다.

결국 올 하반기 중 확정될 기본자본킥스비율 규제 수준이 관건이다. 당국은 규제 도입을 예고하며 비교 대상으로 제시한 해외 기준으로 50~70%를 제시한 바 있다.

한화생명의 기본자본킥스비율은 같은 기간 73.8%로 대형 4개사(삼성‧한화‧교보‧신한라이프) 중 유일하게 기본자본킥스비율이 100%를 밑돈다. 만약 해약환급금준비금 적립비율 완화가 적용되면 규제치를 준수하지 못할 가능성도 제기된다.

업게도 배당여력과 기본자본킥스비율간의 상관관계를 예의주시하고 있다.

지난 22일 설용진 SK증권 연구원은 보고서를 통해 “ 배당여력 확보를 위해 해약환급금준비금 제도를 완화할 경우 기본자본 측면의 부담이 가중될 것”이라며 “기본자본킥스 규제와 해약환급금준비금 제도 완화는 양립할 수 없다고 판단하며 중장기적으로 관련 제도에 대한 전면적 손질이 필요할 전망”이라고 말했다.

한편 해약환급금준비금은 시가평가된 보험부채가 해약환급금보다 작을 경우 그 차액(해약환급금 부족액)을 준비금으로 쌓은 금액이다. 새 보험국제회계기준(IFRS17) 도입에 따라 실질적인 보험부채를 보수적으로 유지하기 위해 마련된 제도다.

지난해 한화생명 등 일부 보험사들은 해약환급금준비금 적립액 증가로 배당을 실시하지 못했다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr