10년째 땅 짚고 헤엄치기식 여신 운용

건전성 따지느라 신용평가 고도화 뒷전

2023년 8월 8일 17:15 대한금융신문 애플리케이션에 표출된 기사입니다.

은행들이 담보·보증 위주의 손쉬운 대출에만 집중하는 ‘낡은 행태’를 지속하고 있다. 정부가 서민 가계 및 영세 중소기업의 대출 문턱을 낮춰주길 수년째 주문하고 있으나 상황은 오히려 악화한 것으로 나타났다.

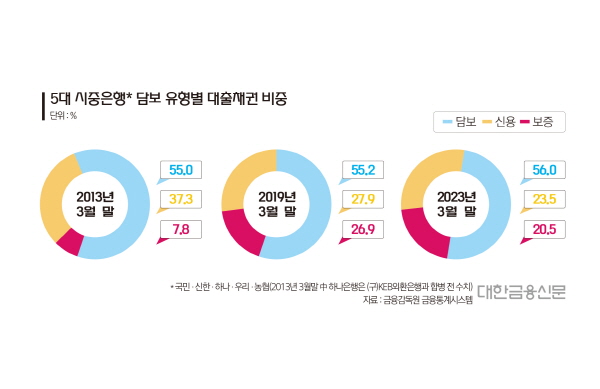

8일 금융감독원 금융통계정보시스템에 따르면 국민·농협·신한·우리·하나 등 5대 시중은행의 올 3월 말 기준 대출채권을 유형별로 살펴보면 담보대출 잔액이 792조2335억6500만원으로 56%의 비중을 차지했다. 이는 2019년 3월말(55.2%) 보다 0.8%포인트, 10년 전(55%)에 비해선 1%포인트 확대된 수치다.

보증서대출 비중도 지난 2019년 3월 16.9%에서 올 3월 20.5%로 증가했다. 반면 같은 기간 신용대출 비중은 27.9%에서 23.5%로 4.4%포인트 줄었다. 2013년과 비교해선 무려 13.8%포인트 감소했다.

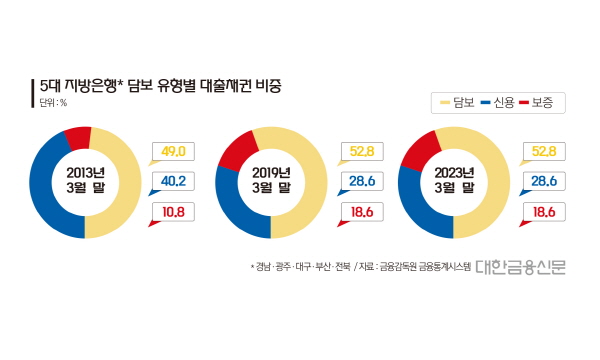

지역 네트워크의 정성적·사적 정보를 통한 관계형 금융을 기반으로 하는 지방은행도 상황은 마찬가지다.

경남·광주·대구·부산·전북 등 5대 지방은행의 담보대출 비중은 지난 2013년 3월 49%에서 올 3월 53.2%로 4.2%포인트 높아졌고, 보증서대출 비중 역시 10.8%에서 21%로 10.3%포인트 올랐다. 같은 기간 신용대출 비중은 40.2%에서 25.8%로 14.5%포인트가 떨어졌다.

정부는 균형 있는 경제 성장을 도모하기 위해 은행권에 손쉬운 영업에 안주하지 않고 본연의 여신심사 기능을 키워 신용도와 담보력이 낮은 가계와 중소기업에 자금조달 역할을 확대해주길 강조해왔다.

그러나 은행들은 매년 대출 규모 고공행진을 이어가면서도 수익 보존을 위한 건전성 관리에만 치우쳐 신용대출 등과 같이 사후 관리에 전문성이 요구되는 부분에 대한 역량 강화에 소홀했다는 지적이다.

한 금융권 관계자는 “금융회사는 리스크를 부담하는 대가로 보상을 받아야 하는데, 안전한 담보·보증 여신 비중이 여전히 높은 상황”이라며 “금융당국에서 이를 질타할 때만 반짝 선진금융기법을 강화하겠다고 목소리를 높일 뿐 수년이 지나도 딱히 개선되지 않고 있다”고 짚었다.

그는 이어 “겉만 보면 기술력이 좋은 중소기업에 대출을 내주는 기술금융, 통신 등 비금융 정보를 활용한 신용대출 상품이 나오긴 했으나 낮은 한도와 짧은 만기에 수요가 미미한 게 현실”이라며 “전문 심사인력 및 시스템 개선을 위한 투자를 확대할 필요가 있다”고 덧붙였다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr