이제 보험사의 사업보고서에서 신계약의 수익성을 엿볼 수 있다. 바뀐 회계제도에서 보험사는 신규 매출에서 비롯될 현금 유입과 유출을 최초인식 효과를 통해 최대한 설명한다. 이로 인해 발생하는 보험계약마진(CSM)이 보험사의 가정이 최종 반영된 신계약의 마진율이다. 대한금융신문은 사업보고서를 통해 마진율의 산출 과정을 살펴본다.

2024년 4월 9일 16:49 대한금융신문 애플리케이션에 표출된 기사입니다.

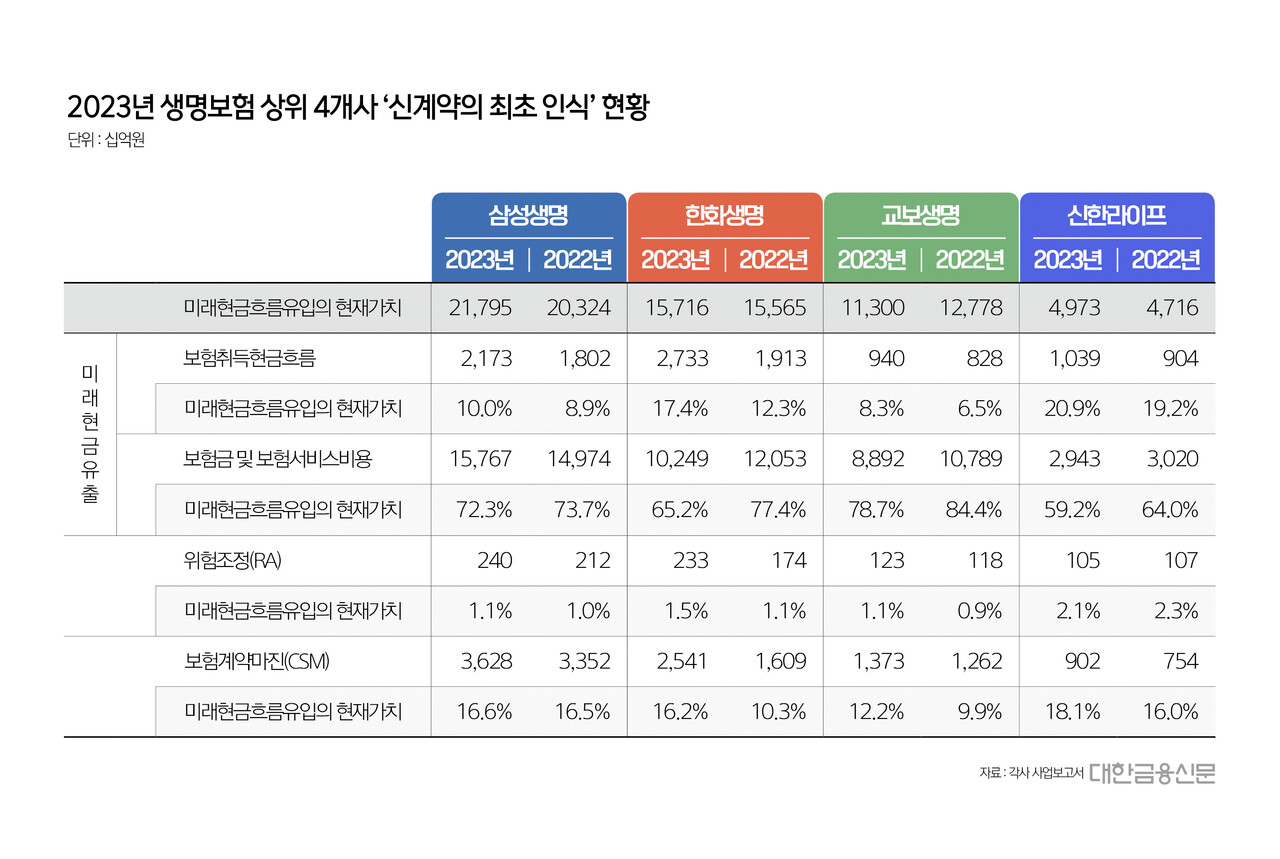

상위 4개 생명보험사 중 교보생명만 신계약이 전년대비 역성장했다. 타사대비 신계약비 지출에 인색했고, 그럼에도 마진율(미래현금유입의 현재가치 대비 CSM)은 가장 낮았다.

<배경>

지난해 교보생명의 신계약의 미래현금유입의 현재가치는 11조3000억원으로 전년 대비 11.6%(1조4780억원) 줄어들었다.

상위 4개사 가운데 신계약이 역성장한 건 교보생명이 유일하다. 교보생명을 제외한 삼성생명, 한화생명, 신한라이프의 전년대비 신계약 성장률은 각각 7.2%(1조4710억원), 1.0%(1510억원), 5.4%(2570억원) 등이다.

신계약 모집에 소극적이었다. 지난해 교보생명의 보험취득현금흐름(신계약비)의 현재가치는 9400억원으로 상위 4개사 중 가장 낮았다.

전속설계사에 의존하는 구조 때문으로 풀이된다. 대면채널의 또 다른 축인 보험대리점(GA)은 신계약비 집행이 전속보다 큰 대신 매출도 빨리 상승하는 채널이다. 때문에 사업비의 집중도가 보험취득현금흐름에 몰리는데, 이는 교보생명이 집중하지 않는 분야다.

<핵심>

적은 비용으로 많은 신계약을 유치했다고도 볼 수 있다. 하지만 교보생명은 고속성장을 외치는 신한라이프에 쫒기고 있고, 함께 빅3를 구성하는 삼성·한화생명과 격차가 벌어지는 ‘끼인’ 상황에 놓여있다.

이에 신계약의 마진율이 높지 않다는 점은 아쉬운 대목이다.

교보생명의 미래현금유입의 현재가치 대비 CSM 비율은 12.2%로 상위 4개사 중 가장 낮다. 마진율은 신한라이프 18.1%, 삼성생명 16.6%, 한화생명 16.2% 순이다.

마진율이 낮은 건 보험금 및 보험서비스비용 지출이 크다는 가정이 사용됐기 때문으로 풀이된다.

미래현금유입의 현재가치 대비 보험금 및 보험서비스비용 지출의 비중은 78.7%로 상위 4개사 중 가장 높은데, 그만큼 타사대비 보험계약 유지율이 높다는 보수적 가정이 적용됐다.

한 보험사 관계자는 “GA라는 유행에 편승하지 않는 독자적 경향이 강한 회사”라며 “장기 관점에 대한 회장의 판단은 이해하지만, 성장세가 꺾이고 장래이익도 크지 않은 정체된 회사라는 건 풀어야 할 숙제”라고 말했다.

<추가>

교보생명 역시 지난해부터 올해 초까지 생명보험업계에 벌어진 단기납 종신보험 열풍에 동참한 회사다.

다만 단기납 종신보험의 7년납 10년 해지시점 환급률이 122%로 크게 높지 않았고, 보수적 가정이 사용된 만큼 타사대비 대량해지 상황에서의 위험도가 높지 않다는 게 업계 시각이다.

이에 대해 한 보험업계 관계자는 “막판 스퍼트는 있었지만, 신계약 내 (단기납 종신보험의) 비중 자체가 높은 회사는 아니”라며 “단기납 종신보험의 완납 시점에서 문제가 생길 여지는 적다”라고 말했다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr