3Q24 9.4%…한투·삼성에 크게 밀려

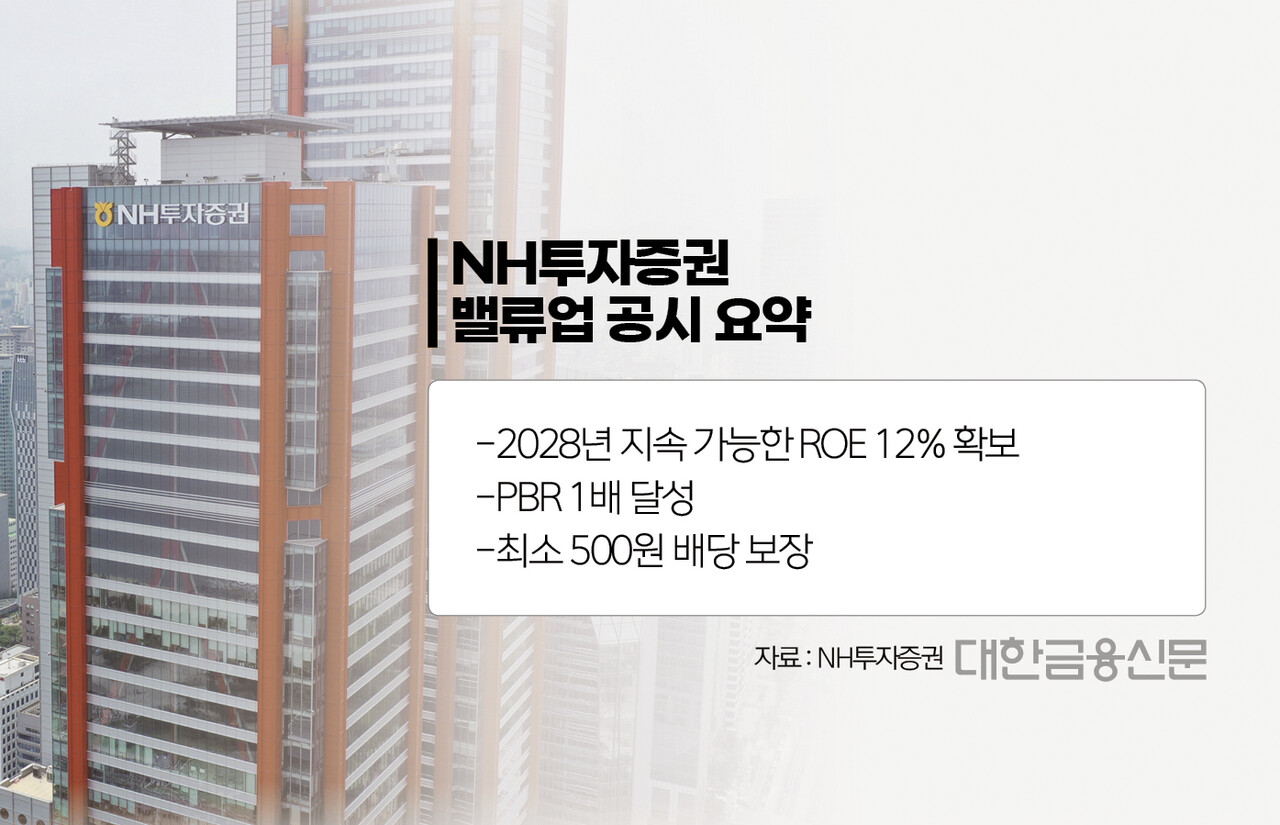

28년까지 지속 가능한 12% 제시

최소배당도 충분, PBR은 “물음표”

[밸류加] 밸류업의 가치를 더하다. 주요 상장사의 밸류업 공시를 핵심 지표를 통해 살펴봅니다.

국내 증권주 시가총액 2위 NH투자증권이 밸류업 공시에 나섰다. 약점으로 꼽히는 자기자본이익률(ROE) 개선이 핵심 과제다.

24일 금융투자업계에 따르면 지난 19일 NH투자증권은 기업가치 제고 계획(밸류업) 공시에서 주목표로 △2028년 지속 가능한 ROE 12% 확보 △PBR 1배 △최소 500원 배당 지급을 제시했다.

구체적인 시점까지 언급하며 ROE 개선 의지를 피력했다. 올해 3분기 말 기준 NH투자증권의 ROE는 9.4%다. 지난 2019년부터 2023년까지 최근 5년 평균 ROE도 9.2%에 그치고 있다.

NH투자증권과 자기자본 규모가 엇비슷한 한국투자증권과 삼성증권이 3분기 말 각각 16.7%, 14%의 ROE를 기록한 것을 비춰보면, 개선이 시급하다는 평가다.

NH투자증권은 “당사 포트폴리오에서 자산관리(WM) 부문 비중을 기존 30%에서 40%로 끌어올릴 것”이라며 “WM 자산 확대에 맞게 현재 10%인 운용 사업 비중도 15%로 확대하는 등 핵심사업으로 자체 COE를 충족시키고, 신사업 및 기존사업의 수익을 더해 목표 ROE를 달성할 계획”이라고 설명했다.

올해는 긍정적이다. NH투자증권의 올해 3분기 누적 당기순이익은 5766억원으로, 이미 지난해 전체 당기순이익(5564억원)을 뛰어넘었다.

이 기간 NH투자증권의 자기자본 규모가 2.8% 증가한 점을 감안하면, 올해 4분기 적자에 가까운 실적을 내지 않은 이상 ROE가 개선될 가능성이 크다.

최소 배당 지급도 문제가 없을 것으로 보인다. NH투자증권은 보통주 1주당 △2021년 1050원 △2022년 700원 △2023년 800원을 지급했다. 올해 현재까지 실적을 감안하면 지난해 수준의 배당금은 충분히 지급이 가능할 것으로 전망된다.

업계는 NH투자증권이 제시한 목표에 대해 현실성 있는 목표로 평가하면서도, 구체적인 목표가 제시되지 않은 PBR에 대해서는 의문을 가지는 모습이다. 현재 NH투자증권의 PBR은 0.6배 수준에 머물러 있다.

한 금융투자업계 관계자는 “최소 배당 500원은 워낙 낮은 수준이다. 충분히 가능할 것”이라면서도 “(목표 PBR을 위해) 추가적인 자기주식 소각이 예상되지만, 구체적 내용은 담기지 않아 PBR에 대한 목표를 어떻게 달성할지 잘 모르겠다”고 말했다.

한 증권사 애널리스트도 “이익 변동성 고려가 필요하지만, NH투자증권이 제시한 평균 ROE 12%는 중장기적으로 충분히 가능한 수준”이라고 분석했다.

이어 그는 “PBR 상승을 위해서는 자사주 매각이 가장 좋지만, 과할 필요는 없다”라며 “통상 증권주는 코스피 베타가 큰 섹터기 때문에 올해 부진했던 국내 증시가 회복되면 주가 상승 수혜를 받을 것”이라고 말했다.

대한금융신문 이현우 기자 lhw@kbanker.co.kr