중장기 목표, 킥스·ROE 현상 유지

증권가 “DPS 기대 이하…아쉬워”

보험사 추가공시 여부 ‘불투명’

[밸류加] 밸류업의 가치를 더하다. 주요 상장사의 밸류업 공시를 핵심 지표를 통해 살펴봅니다.

국내 보험 대장주 격인 삼성화재가 기업 가치 제고 계획(밸류업) 공시에 나섰다. 파격보다는 안정에 집중한 모습이다.

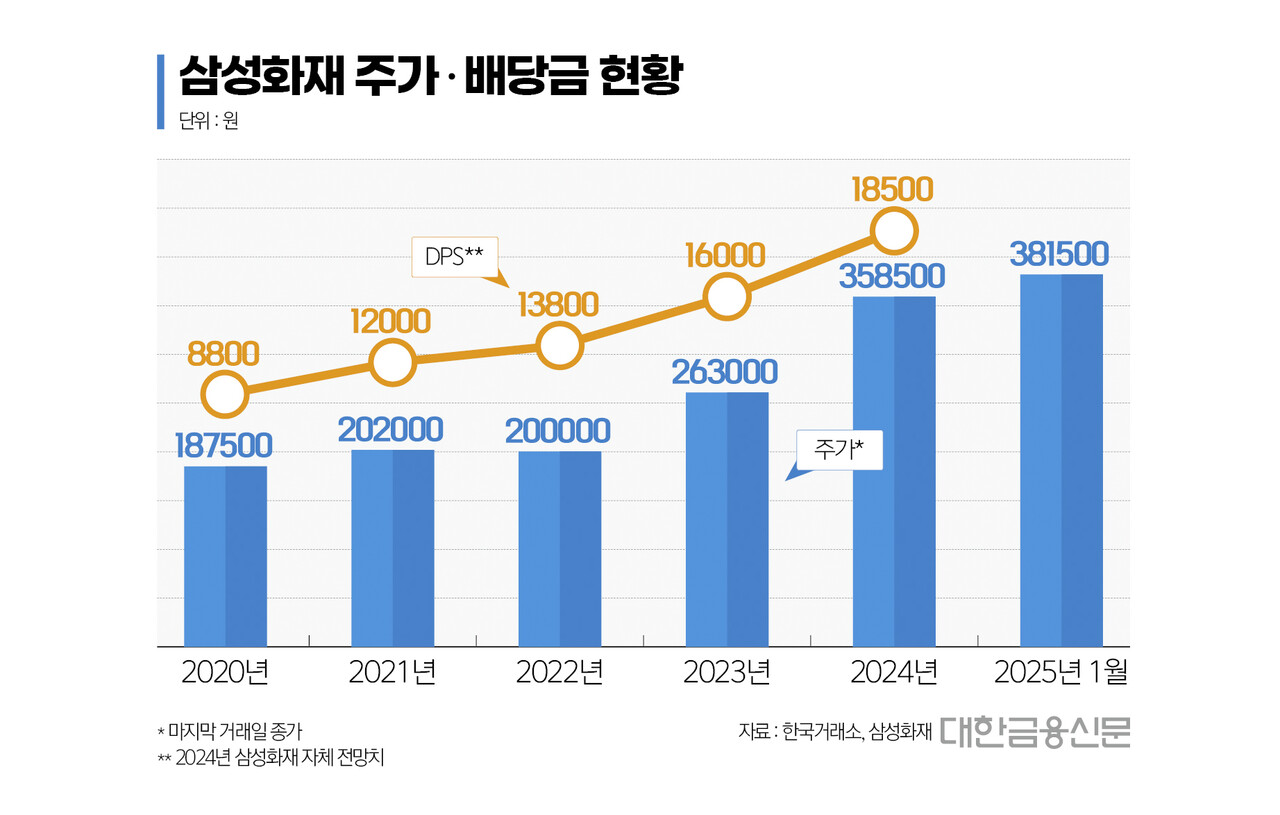

3일 한국거래소에 따르면 지난달 31일 삼성화재는 국내 상장 단일 보험주 중 최초로 밸류업 공시를 발표했다. 삼성화재는 중장기 목표로 △K-ICS(킥스) 비율 220% 이상 △지속 가능한 자기자본이익률(ROE) 11~13% △오는 2028년까지 주주환원율 50% 이상, 자사주 비중 5% 미만 등을 제시했다.

증권가는 자사주 소각을 제외하면 삼성화재가 밝힌 밸류업 목표는 현상 유지 수준에 가깝다는 평가다. 실제 지난해 3분기 삼성화재 킥스 비율은 280.6%로 업계 최상위권을 유지 중이다. ROE 역시 지난 2023년에는 12.7%를 기록했고 지난해도 13.1% 수준일 것으로 전망된다. 최근 5년 주주환원율 평균도 43.2%로 현재 대부분 지표가 중장기 목표 수준에 근접해 있다.

이병건 DB금융투자 연구원은 이날 보고서에서 “삼성화재가 명시한 2024년 DPS 1만8500원~1만9000원과 배당 성향 50% 도달 시점 2028년은 분명 퇴보한 것”이라며 “과거 언급을 근거로 시장에서는 42% 수준의 배당 성향을 가정해 2만원 내외의 DPS를 예상했다”고 말했다.

안영준 키움증권 연구원도 “시장 기대치보다 DPS를 낮게 제시한 점과 이전보다 주주환원율 상향속도를 소폭 늦췄다는 점은 아쉽게 느껴질 수 있다”면서도 “이번 자기주식 소각발표는 지배구조 관점에서 본다면 단순한 주주환원 확대 이상의 의미가 있을 수 있다. 결과적으로 삼성생명으로의 자회사 편입 여부가 걸려있는 만큼 지배구조 개편에 대한 기대감이 다시금 부각될 것”이라고 내다봤다.

삼성화재는 금융을 넘어 한국 증시를 대표하는 배당 성장주다. 삼성화재는 지난해 말 기준 최근 4년간 주가와 DPS는 각각 91.2%, 110.2% 상승하며 존재감을 과시했다. 밸류업 공시일인 지난 31일에도 11.71% 급등하며 기대감을 키웠다.

지난달 31일 종가 기준 주가순자산비율(PBR)은 1.01배로 ‘KRX 보험’ 편입 종목(삼성화재·삼성생명·DB손해보험·현대해상·한화생명·코리안리·미래에셋생명·동양생명·롯데손해보험·한화손해보험) 중 유일하게 PBR 1배를 넘었다. 시가총액(18조735억원)도 삼성생명(17조8200억원)을 근소하게 제치고 단일 보험주 1위로 올랐다.

그간 은행과 증권 대비 밸류업에 인색했던 보험주다. 대형사인 삼성화재가 첫 시작을 끊었지만, 보험업계는 타 보험주로의 연쇄 작용으로 이어지진 않을 것으로 보고 있다.

한 보험사 관계자는 "올해 금리인하 기조와 장기부채에 대한 영향이 확대되면서 보험사의 전반적인 업황이 지난해 대비 부진할 것으로 전망된다"라며 "현재 대부분의 보험사가 자본 건전성 개선에 허덕이고 있는 만큼 시일 내에 밸류업 공시에 나서긴 어렵다"고 말했다.

이어 그는 "만약 보험사에서 밸류업이 이뤄진다면 손보 중심이 될 가능성이 높다. 통상 손보사는 생보사보다 대외시장 민감도가 덜해 올해 전망이 그나마 괜찮기 때문"이라고 전했다.

대한금융신문 이현우 기자 lhw@kbanker.co.kr