지난해 3Q 가용자본 살펴보니

대형사도 보완자본 의존도 심화

기본자본 3600억 감소할 때

보완자본은 2.2조 증가

대형보험사의 지급여력(K-ICS‧킥스)비율이 전반적으로 개선된 가운데 기본자본지급여력비율은 악화한 것으로 나타났다. 보완자본의 의존도가 높아지며 자본의 질은 떨어진 양상이다.

기본자본지급여력비율은 기본자본 대비 지급여력기준금액(요구자본)을 나타낸 수치로 킥스비율보다 보수적으로 자본건전성을 평가한 지표다. 금융감독원의 경영실태평가(RAAS) 내 자본건전성 평가 항목 중 하나다.

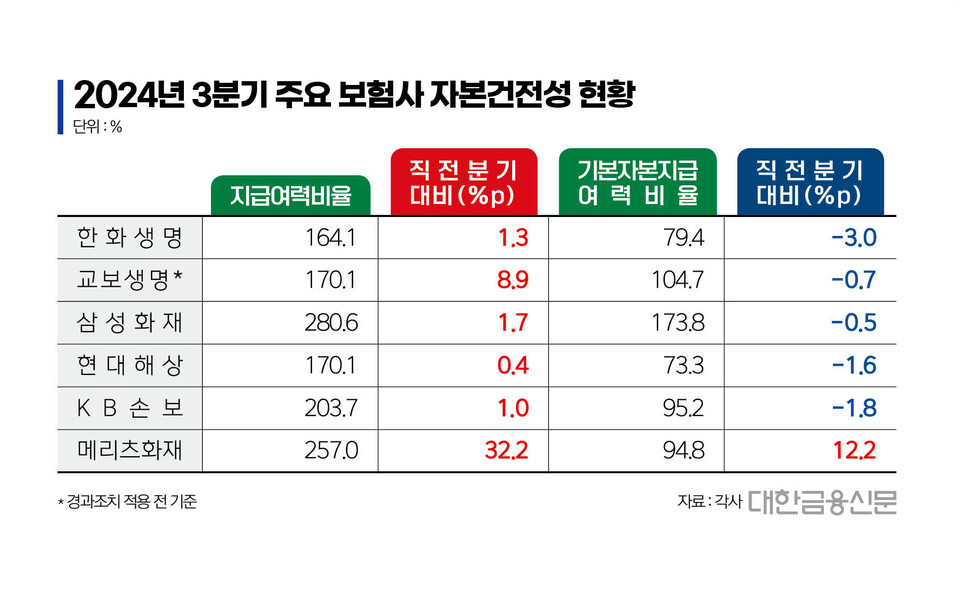

7일 보험업계에 따르면 지난해 3분기 주요 생명보험 4개사(삼성‧한화‧교보‧신한라이프)와 주요 손해보험 5개사(삼성‧DB‧현대‧KB‧메리츠) 등 9개사 중 한화생명과 교보생명, 삼성화재, 현대해상, KB손해보험, 메리츠화재 등 6개사의 킥스비율이 직전분기 대비 개선<표 참조>됐다.

반면 기본자본지급여력비율은 6개사 중 메리츠화재를 제외하고 일제히 하락했다.

이 기간 한화생명과 교보생명의 기본자본지급여력비율은 각각 79.4%와 104.7%(경과조치 적용 전)로 3.0%포인트(p), 0.7%p씩 하락했다.

손보사의 경우 삼성화재는 173.8%로 0.5%p 하락했다. 이외 △현대해상 73.3%(직전분기 대비 1.6%p↓) △KB손보 95.2%(1.8%p↓) 등으로 악화했다.

관련해서 킥스비율의 분자인 지급여력금액(가용자본)은 기본자본과 보완자본으로 분류된다. 이중 기본자본은 보통주와 이익잉여금, 기타포괄손익누계액 등으로 구성되며 보완자본보다 손실흡수력이 높아 상대적으로 자본에 질이 우수하다는 평가를 받는다.

업계는 킥스비율과 기본자본지급여력비율이 반비례한 것을 볼 때 보완자본의 의존도가 커진 것으로 보고 있다. 결과적으로 자본의 질은 하락한 셈이다.

실제 지난해 3분기 해당 5개사의 총 기본자본은 45조9530억원으로 직전분기보다 3570억원(0.8%) 감소한 반면 보완자본은 37조4680억원에서 39조6880억원으로 2조2200억원(5.9%) 증가했다.

보완자본의 의존도 확대는 비단 대형사만의 문제는 아니다. 이 기간 전체 생보 22개사의 경과조치 적용 전 기준 가용자본 대비 기본자본 비중은 66.1%에서 65.1%로 1.0%p 줄었다.

손보사의 경우 19개사 기준 51.7%로 0.7%p 하락했다.

노건엽 보험연구원 금융제도연구실 실장은 ‘킥스 영향분석과 보험회사 대응방안’ 보고서를 통해 “자본의 질을 위해 보완자본보다는 기본자본의 비중을 높이는 노력이 필요할 것”이라고 말했다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr