오는 9월 기발행 신종자본 상환하면

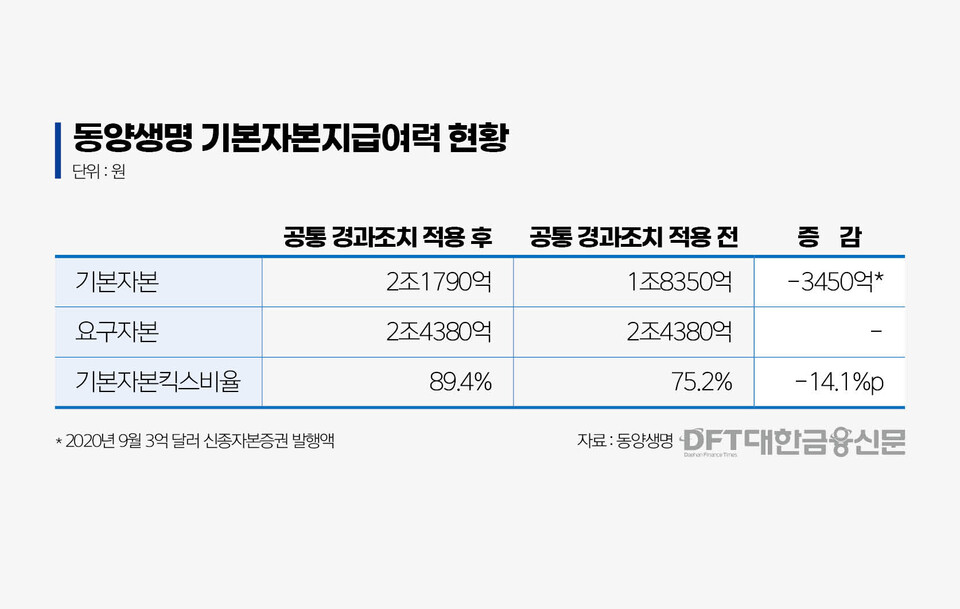

기본자본킥스비율 75.2%…14%p↓

‘경평’ 등급하향 우리, 자본투입 가능할까

2025년 3월 17일 20:52 대한금융신문 애플리케이션에 표출된 기사입니다.

동양생명이 오는 9월 3억달러 규모의 신종자본증권 조기 상환(콜옵션)을 앞두고 있다.

상환 방식에 따라 기본자본으로 인정받지 못할 처지에 놓였다. 이 경우 유력 인수자인 우리금융그룹의 추가 자본 투입이 필요해질 수 있다는 전망이 나온다.

17일 동양생명에 따르면 지난 2020년 9월에 발행한 3억달러의 신종자본증권의 콜옵션이 오는 9월에 도래한다. 조기 상환을 유도하기 위해 발행한 후 10년 이후부터 이자가 오르는 스텝업(Step-Up) 조항도 포함된 채무증권이다.

만약 해당 증권을 조기 상환할 경우 지난해 3분기 말 기준 동양생명의 기본자본은 2조1790억원에서 1조8350억원으로 줄어든다. 같은 기준으로 기본자본지급여력(K-ICS·킥스)비율은 89.4%에서 75.2%로 14.1%포인트(p) 크게 악화된다.

같은 조건의 신종자본증권으로 차환하더라도 기본자본으로 인정받을 수 없다. 금융당국은 공통적용 경과조치를 통해 킥스 도입 이전 시점(2022년)까지 발행한 신종자본증권만 기본자본으로 인정하는 까닭이다.

금융당국이 기본자본킥스비율 규제를 확정할 경우 동양생명이 위험수위에 오를 수 있다는 게 업계 평가다. 당국은 지난 11일 ‘보험 자본규제 고도화 방안’을 발표하고 올 상반기 내 기본자본킥스비율의 준수기준(적기시정조치 요건)을 마련한다고 밝힌 바 있다.

전체 생명보험사 중 기본자본킥스비율이 동양생명보다 낮은 곳은 iM라이프생명(31.2%)과 KDB생명(43.7%) 뿐이다. 대다수 생명보험사는 기본자본킥스비율이 100%를 웃돌고 있다.

게다가 동양생명의 작년 말 킥스비율(잠정)은 154.7%로 직전분기보다 5.6%p 하락하면서 기본자본킥스비율도 함께 악화됐을 것으로 예상되고 있다. 이달 보험부채 할인율 강화로 올 1분기 기본자본 역시 추가 하락이 불가피한 상황이다.

동양생명이 현 수준의 기본자본킥스비율을 유지하려면 스텝업 조항이 없고 ‘조건부’인 신종자본증권을 발행해야 한다. 조건부 신종자본증권은 현재 보험업권에 전례가 없어 발행에 부정적 전망이 강한 상황이다. 적기시정조치 발동 시 이익잉여금 또는 보통주로 흡수되고 상환촉진요인이 없는 까닭에 발행금리도 높을뿐더러 발행량도 가늠하기 어렵다.

<관련기사: 2025년 3월 14일자 본지 보도, 한화생명 배당 재개 가능할까…관건은>

우리금융이 인수자금 외에도 동양생명의 규제비율 준수를 위해 자금투입을 해야 할 가능성도 제기된다. 당장 규제비율을 맞추기 위해 기본자본을 끌어올리려면 조건부 신종자본증권 차환 외엔 대주주의 증자가 전부다.

현재 금융감독원은 우리금융의 경영평가등급을 2등급에서 3등급으로 하향 조정, 금융위원회에 이번주 내 통보할 계획이다.

자회사 편입 승인 관련 규정에 따르면 금융지주사와 자회사 등의 경영실태평가 결과 종합평가등급이 2등급 이상에 해당하고, 편입대상 회사에 적용되는 금융관련 법령에 의한 경영실태평가 종합평가 등급이 3등급 이상에 해당해야 한다.

경영실태평가 2등급 이상 기준에 미달한 경우 자본금 증액이나 부실자산 정리 등을 통해 요건이 충족될 수 있다고 금융위원회가 인정할 경우 자회사 편입이 가능하다. 이 상황에서 피인수회사에 대한 자본 규제 이슈는 추가적인 부담이 된다.

동양생명 관계자는 해당 채무증권 차환 여부 및 방식에 대해 “아직 정해진 바 없다”라고 답했다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr