MS 상관없이 유지비 가정

상대적 낙관성 엿보여

“회계적 신뢰성 담보하려면

계약 전체 현금흐름 따져야“

2025년 5월 20일 15:45 대한금융신문 애플리케이션에 표출된 기사입니다.

느슨한 장기보험 손해율 가정을 통한 이익 부풀리기 논란이 사업비로 옮겨 붙을 전망이다. 손해율 가정의 보수성과 달리 유지비(보험료 내 사업비)에 이익을 크게 추정하는 보험사도 포착된다.

업계는 추정의 적정성을 따지려면 보험계약에 녹아 있는 손해율과 사업비 전체의 최적가정을 함께 살펴야 한다고 이야기한다.

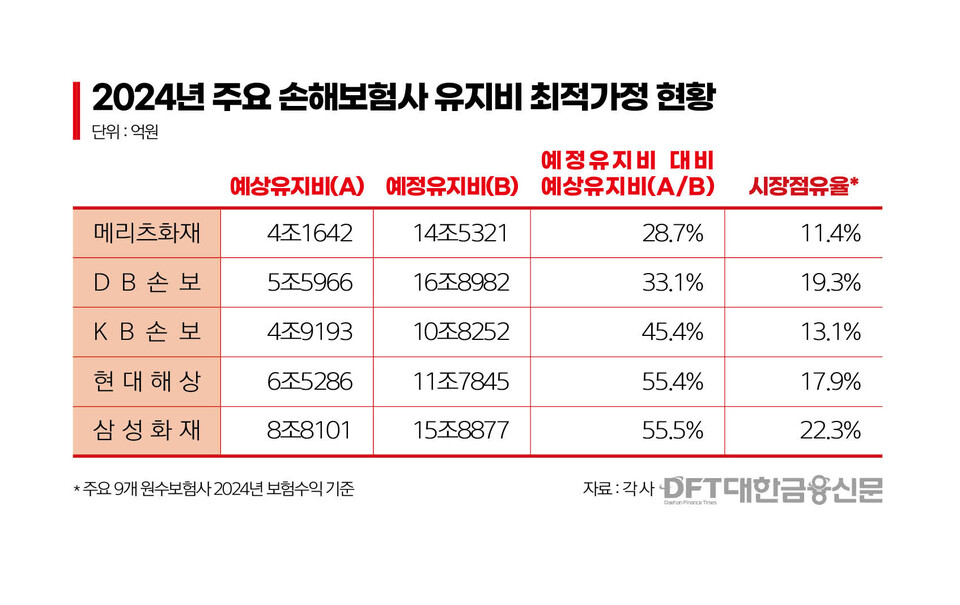

20일 보험업계에 따르면 지난해 말 기준 메리츠화재의 예정유지비 대비 예상유지비 비율은 28.7%로 주요 손해보험 5개사(삼성‧DB‧현대‧KB‧메리츠) 중 가장 낮다. 뒤이어 DB손해보험 33.1%, KB손해보험 45.4%, 현대해상 55.4%, 삼성화재 55.5% 순<표 참조>이다.

메리츠화재가 최선 추정한 예정유지비와 예상유지비는 각각 14조5321억원, 4조1642억원이다. 예상유지비는 보유계약을 바탕으로 지속적으로 발생할 비용을 고려한 예상 비용이다. 예정유지비는 예상유지비를 충당하기 위해 가입자의 보험료에 포함된 재원이다.

예정유지비 대비 예상유지비 비율이 낮을수록 유지비 차익이 커진다. 메리츠화재의 경우 보험료 내 향후 14조원의 유지비를 뗄 것으로 ‘예정’하고, 실제 지출로 ‘예상’한 건 4조원에 불과했던 셈이다.

그 다음으로 낮은 DB손보는 예정유지비로 17조원을 거두고 정작 6조원에 못 미치는 지출을 예상했다.

메리츠화재의 예정유지비는 삼성화재보다 작고, 현대해상보다 컸다. 삼성화재의 경우 보험료 수입으로 충당할 예정유지비는 15조8876억원이고, 이 중 8조8101억원을 실제 사용할 것으로 예상했다. 현대해상은 11조7845억원 중 6조5286억원을 집행할 것으로 내다봤다.

작년 말 장기보험 시장점유율(9개 손해보험사 보험수익 기준)로 살펴볼 때 11.4% 점유율을 가진 메리츠화재의 예정유지비가 17.9% 점유율의 현대해상보다 크고 22.3%인 삼성화재에 육박하는 셈이다. 이에 반해 예상유지비는 삼성·현대보다 작았다.

업계는 앞서 메리츠화재가 강조한 위험보험료 대비 예상보험금(예상 손해율) 추정 부문에서의 보수적인 접근과 유지비 측면에서의 괴리가 있다고 본다.

한 보험업계 관계자는 “최근 유병력자도 가입 즉시 보장하는 상품이 늘며 간접 손해율이 악화하고 있다. 손해율의 보수적 가정이 필요해진 건 맞다”라면서도 “보험계약 전체의 현금흐름을 최선 추정하라는 IFRS17의 취지와 달리 메리츠화재가 손해율만 쏙 빼내 언급한 측면이 있다. 회계 신뢰성 차원에서 제도 개선이 필요하다면 유지비도 함께 고려해야 한다”라고 말했다.

한편 앞서 지난 14일 열린 2025년 1분기 메리츠금융지주 실적발표회(IR)에서 예상 손해율을 두고 타사에 비해 매우 보수적으로 추정하고 있다고 언급한 바 있다. 이에 타사의 경우 실제 손해율과 예상 손해율 차이로 수익이 과대계상 되고 신뢰성 훼손이 우려된다고 지적했다.

이러한 배경에는 사별로 손해율 추정이 다른 것을 두고 합의된 방식이 없기 때문이라며 보험산업의 지속 가능한 성장을 위해 장기 손해율 가정에 대한 제도 개선이 이뤄져야 한다고 말했다. 이에 대해 금융감독원도 “개선이 필요한 여러 부분 중 하나”라며 공감했다.

실제 작년 말 기준 메리츠화재의 예상 손해율은 104.5%로 5개사 중 가장 높았다. 향후 유입될 보험료 대비 예상 보험금 지출이 가장 크다는 의미다. 예상손해율은 △KB손보 103.4% △현대해상 98.6% △DB손보 97.3% △삼성화재 95.7% 순으로 추정하고 있었다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr

박영준 기자 ainjun@kbanker.co.kr