[기본자본의 암초, 해약환급금준비금①]

급격히 쌓이는 해약환급금준비금이 수년 내 보험사의 코어(Core)자본인 기본자본마저 증발시킬 위기다.

현재 적립 속도로는 이익잉여금을 초과하는 해약환급금준비금 적립액으로 인해 점차 기본자본의 보완자본화가 가속화된다. 배당을 떠나 연내 도입 예정인 기본자본지급여력(K-ICS, 킥스)비율 규제마저 지키기 어려워진다는 게 전문가들의 진단이다.

해약준비금 증가, 이익잉여금 ‘두배’

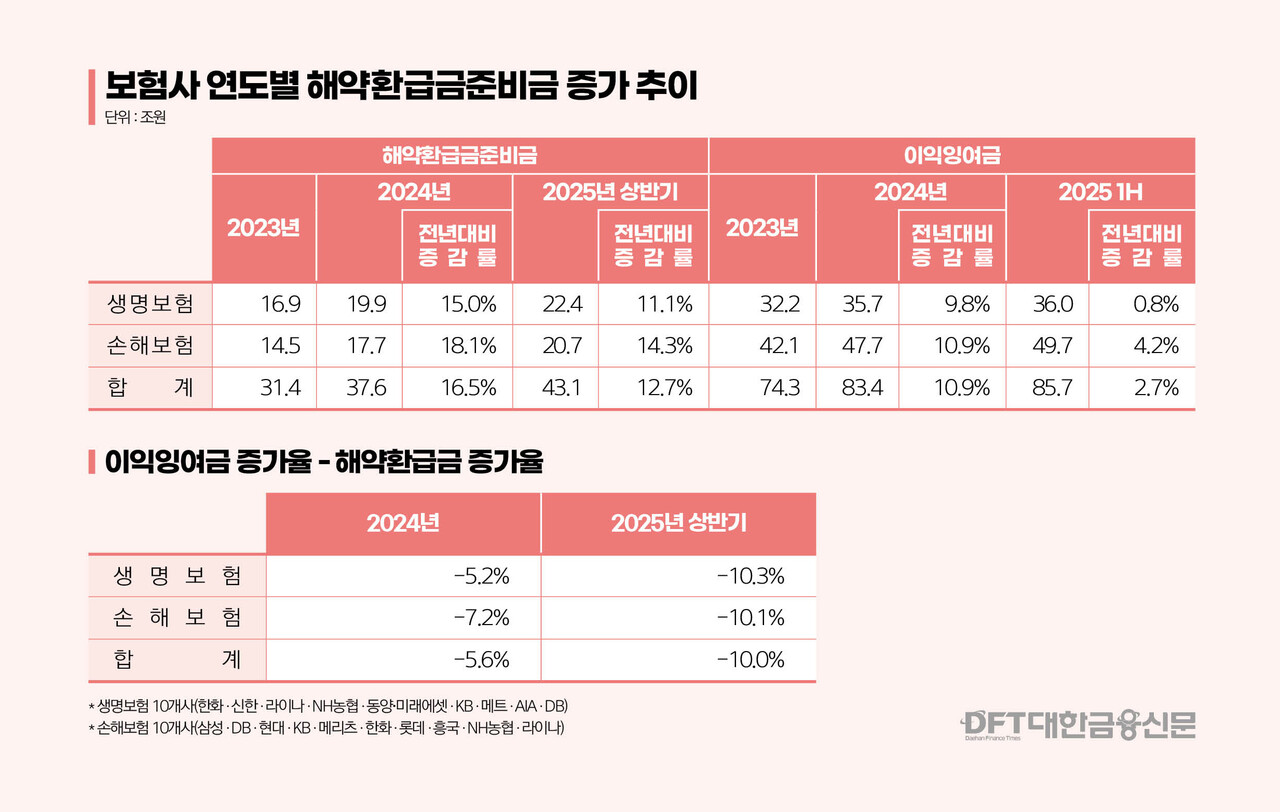

2일 대한금융신문이 각 보험사의 올 상반기 경영공시를 전수조사한 결과 생명보험, 손해보험 각 10개사의 해약환급금준비금은 43조8000억원으로 지난 2023년 말 대비 27.0%(11조6000억원) 증가했다.

생명보험사는 한화·신한·라이나·NH농협·동양·미래에셋·KB·메트·AIA·DB 등이고, 손해보험사는 삼성·DB·현대·KB·메리츠·한화·롯데·흥국·NH농협·라이나 등이다.

같은 기간 이들 보험사의 이익잉여금은 85조8000억원으로 13.4%(11조5000억원) 늘어 나는 데 그쳤다. 늘어난 금액은 11조원으로 비슷하지만, 문제는 속도다.

해약환급금준비금 적립액 증가 속도가 이익잉여금의 두 배에 이른 것. 일부 회사는 작년 4분기 제도 완화로 해약환급금준비금 적립비율이 20% 하락했음에도 눈덩이처럼 불어나는 적립액엔 큰 영향을 주지 못했다.

지난해 말 대비 올 상반기 증가율은 심각한 상황이다. 이들 보험사의 해약환급금준비금 증가율은 12.7%(5조5000억원)에 이른 반면 이익잉여금 증가율은 2.7%(2조4000억원)에 불과했다.

작년 말 대비 올 상반기 두 적립액의 증가 속도를 기준으로 계산하면 약 7년 내 보험사의 해약환급금준비금 적립액은 이익잉여금 규모를 뛰어넘게 된다.

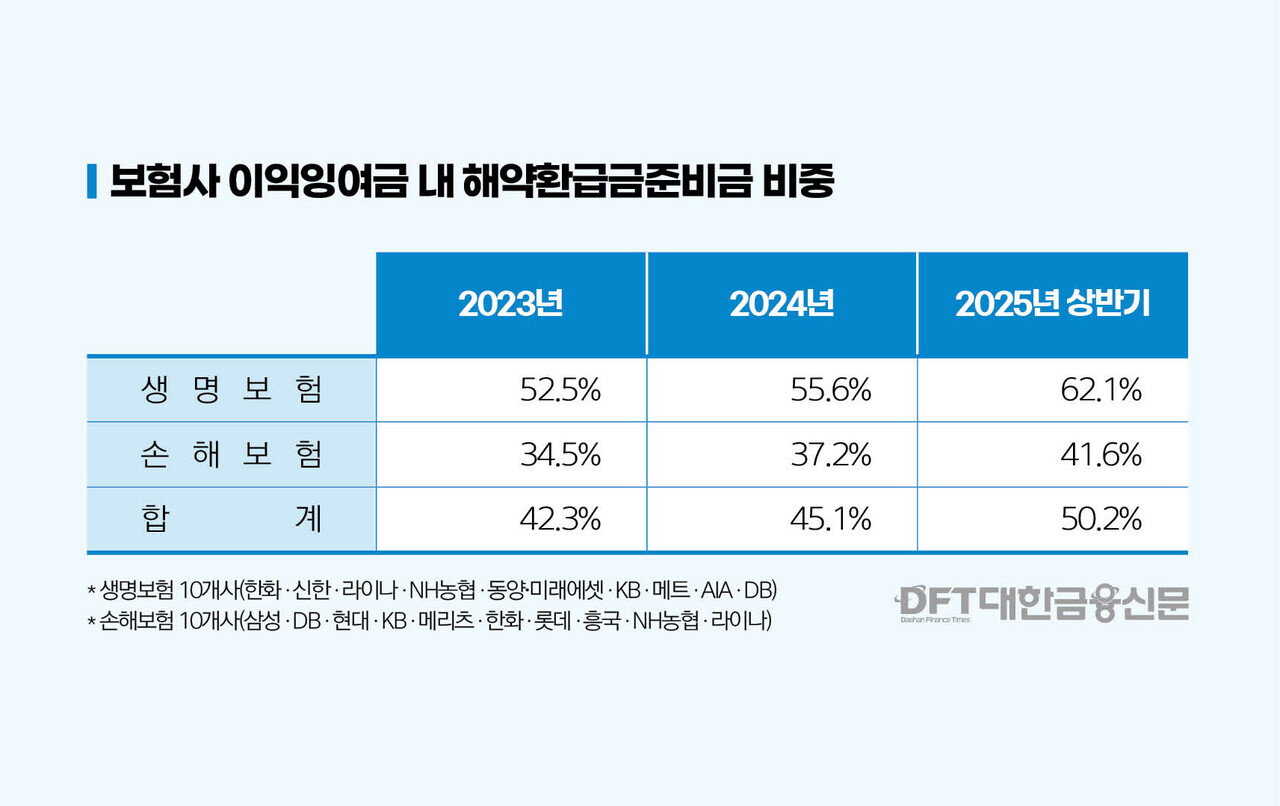

이때부터는 기본자본이 급격하게 보완자본으로 분류되기 시작한다. 이미 개별 보험사 기준으로는 해약환급금준비금이 이익잉여금 규모의 턱 끝까지 찼거나, 이를 웃도는 보험사까지 나타나기 시작했다.

기본자본 왜 줄어드나

해약환급금준비금은 할인율 적용으로 인해 계약자에게 실제 돌려줘야 할 해약환급금(원가 부채)만큼 쌓지 못한 시가 부채의 부족분이다. 감독회계(SAP)에서는 자본 내 이익잉여금 한도로 적립하도록 하고 있다.

반면 킥스비율 산출에 사용되는 건전성회계(PAP)에서는 이익잉여금 한도의 해약환급금준비금을 가용자본 내 기본자본으로 인정하지만, SAP의 이익잉여금 초과분에 대해선 보완자본으로 분류하고 있다.

즉, 킥스에서 산출한 해약환급금준비금 규모가 보험사의 이익잉여금 한도를 초과하는 시점부터는 급격히 기본자본은 보완자본으로 돌아서게 된다.

단순화하면 이렇다. 총 100원의 해약환급금에서 킥스상 부채가 80원이라면 차액인 20원은 해약환급금준비금으로 자본 내 이익잉여금으로 적립된다.

사외유출이 금지된 법정준비금 성격(배당가능이익서 차감)인 20원은 킥스에서도 전액 기본자본이나, 만약 감독회계상 회사의 이익잉여금이 12원뿐이라면 킥스에서는 초과한 8원은 보완자본으로 재분류해야 한다.

이 경우 보험사의 총 가용자본 변동은 없고, 킥스비율도 그대로다. 기본자본킥스비율만 점차 하락한다는 게 문제다. 시간 차이일 뿐 현재 속도로는 곧 해약환급금준비금이 이익잉여금 한도를 돌파, 기본자본 감소를 부를 것이란 게 전문가들의 분석이다.

연내 도입이 예고된 기본자본킥스비율 규제가 향후 정상 작동하지 못할 가능성이 높다는 우려가 나오는 배경이다.

한 보험사 관계자는 “현재 속도면 해약환급금준비금이 이익잉여금 한도를 초과하는 건 시간 문제”라며 “충실히 해약환급금준비금을 적립할수록 킥스비율이 200%라도 기본자본킥스비율이 마이너스(-)가 되는 상황까지 쉽게 예상해볼 수 있다”라고 말했다.

그는 이어 “해약환급금준비금은 부채로 분류되는 보험계약마진(CSM)이 큰 상품을 많이 팔수록 더 빠르게 쌓인다. 이렇다보니 CSM이 자본으로 쌓이는 속도보다 부채로 쌓이는 속도가 더 큰 것”이라며 “해약환급금준비금 제도와 기본자본지급여력비율 규제가 양립하긴 어렵다. 어떤 규제가 소비자보호에 더 필요한지 따져볼 필요가 있다”라고 말했다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr