롯데·MG·흥국 등 신계약 대부분

가입자 해지 안하면 손실 불가피

<대한금융신문=박영준 기자> 일부 손해보험사의 무·저해지환급형보험(이하 무해지 보험) 의존도가 심각한 수준으로 나타났다.

보험을 팔면 10건 중 7건 이상이 무해지 보험일 정도다. 보험금 지급여력이 낮은 중소사일수록 향후 재무건전성에 문제가 생길 수 있다는 우려가 나온다.

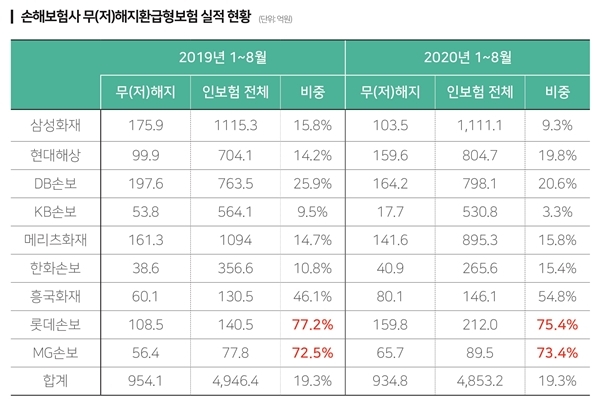

7일 보험업계에 따르면 롯데손해보험의 올해 1~8월 인(人)보험 초회보험료는 212억원으로 이 중 무해지 보험 비중은 75.4%(160억원)에 달한다.

MG손해보험도 같은 기간 인보험 초회보험료 79억원 가운데 72.5%(56억원)이 무해지 보험으로 판매됐다.

흥국화재도 무해지 보험 판매비중이 절반을 넘어섰다. 올해 8월 누적 초회보험료 131억원 중 80억원(54.8%)이 무해지 보험이었을 정도다.

이는 삼성화재나 KB손해보험 등 대형사들이 무해지 보험의 리스크를 고려해 지난해 대비 무해지 보험 판매 비중을 절반 가까이 낮춘 것과 대비된다. 나머지 손보사들도 무해지 보험 비중은 10~20%대에 그친다.

무해지 보험의 판매가 급증한 건 지난해부터다. 지난 2018년 기준 9개 손보사들의 무해지 보험 월평균 초회보험료는 45억원 수준이었지만 지난해 125억원으로 3배 가까이 시장 규모가 커졌다. 올해도 비슷한 수준을 유지하고 있다.

무해지 보험은 똑같은 보장의 일반 상품 대비 보험료가 20% 이상 저렴한데 반해 중도해지 시 돌려받는 돈이 0원이 될 수 있는 상품이다. 보험을 유지하지 못하고 중간에 해지하는 사람들의 환급금을 유지하는 가입자에게 나눠주기 때문이다.

이러한 특성은 무해지 보험을 유지하는 가입자가 많아질수록 보험사의 재무건전성에 악영향을줄 수 있다.

그간 대부분 보험사들은 100명의 가입자 가운데 4명 정도가 해약한다는 가정으로 보험료를 설계해왔다. 그러나 실제 해약률이 4%를 밑돌 경우 보험금 지급을 위한 재원이 부족해 손실이 날 수 있다.

금융당국은 보험사의 경험통계를 바탕으로 보험료 납입기간에 따른 해지율을 산출하라고 권고했지만 롯데손보 등 일부 중소사는 여전히 기존 해지율인 4%를 고수하고 있다. 무해지 보험 의존도가 높다보니 대형사 대비 낮은 가격을 고수하기 위함으로 풀이된다.

중소사의 무해지 보험 대부분이 법인보험대리점(GA)을 통해 판매됐다는 것도 우려되는 부분이다. 다양한 보험사의 상품을 비교·판매하는 조직이라 가격이나 환급률 등만 강조해 판매했을 가능성이 높다.

환급금이 일반 상품보다 높은 특성만 강조해 장기간 버티면 목돈 마련이 가능하다는 식의 저축처럼 판매되거나, 중도해지 시 큰 손실을 볼 수 있다는 설명이 제대로 이뤄지지 않고 있다는 지적이다.

이달 전체 보험사의 무해지 보험 상품 개정이 예고된 만큼 절판마케팅이 극성인 상황이다. 전체 신계약의 70%를 웃도는 무해지 보험 비중은 향후 대량 민원의 뇌관이 될 수 있다.

한 보험사 관계자는 “무해지 보험 판매를 늘리는 건 보험사 입장에서 일종의 도박”이라며 “가입자의 해지가 많아져야 보험사가 이득을 보는 구조다. 예상보다 해지율이 낮을 경우 재무건전성에 타격이 클 텐데 이런 상품의 판매비중이 전체의 70%를 웃돈다는 건 심각한 문제”라고 말했다.