전년 상반기比 16% 증가…4년만에 처음

“올해까지만 저축컨셉 가능해 절판 효과”

<대한금융신문=문지현 기자> 무·저해지 보험 열풍에 올해 생명보험사의 종신보험 매출이 반짝 늘었다.

반대로 상승 곡선을 타던 변액종신보험 매출은 4년 만에 처음 주춤한 것으로 나타났다.

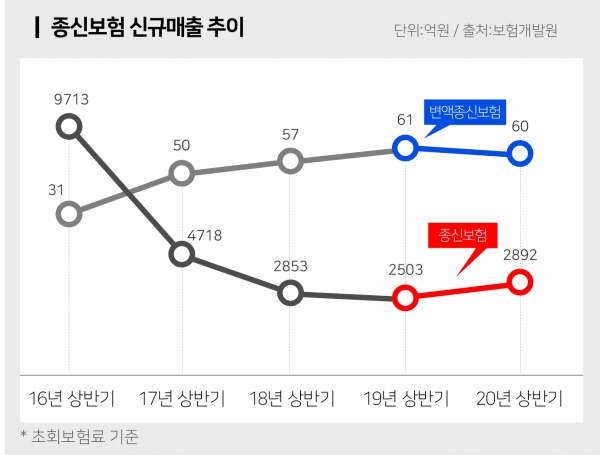

22일 보험개발원에 따르면 올 상반기 전체 생보사의 종신보험 누적 초회보험료(신규 매출)는 2892억원으로 전년동기(2503억원) 대비 16% 늘었다.

이는 4년 만에 처음 있는 일이다. 종신보험 신규 매출은 지난 2016년을 기점으로 내리막을 걷고 있다. 상반기 기준으로 지난 2016년 9713억원을 거둔 뒤 △2017년 4718억원 △2018년 2853억원 △2019년 2503억원을 기록했다. 연평균 감소율은 26%에 달한다.

더 이상 생보사들이 종신보험 매출에만 의존할 수 없게 된 것이다.

종신보험은 생보사의 대표 수익 상품이다. 하지만 과거에 비해 사망보장에 대한 소비자 니즈가 줄었고 경기침체로 20만~30만원대에 달하는 높은 보험료를 납입하기도 쉽지 않아졌다.

업계는 올해 코로나19로 인한 대면영업 환경 악화에도 종신보험 매출이 늘어난 이유를 ‘무·저해지 보험’ 판매 영향으로 본다.

무·저해지 보험은 보험료 완납 전 중도해지하면 해지환급금을 받지 못하거나 일부만 받을 수 있는 상품이다. 대신 가격이 일반상품 대비 저렴해 보험금 규모가 큰 종신보험의 가격 부담을 덜어주는 이점이 있다.

일부 생보사들은 보장성보험인 무·저해지 종신보험을 저축성보험으로 둔갑해 팔았다. 일반상품 대비 더 적은 돈을 납입하고도 같은 해지환급금을 돌려받을 수 있다는 점을 마케팅 포인트로 삼은 것이다.

무·저해지 상품 인기에 변액종신보험은 매출은 주춤했다. 올해 상반기 변액종신보험 초회보험료는 60억원으로 전년동기(61억원) 대비 소폭 감소했다.

변액종신보험 매출은 지난 2016년을 기점으로 매년 증가해왔다. 상반기 기준 초회보험료는 지난 2016년 31억원에서 △2017년 50억원 △2018년 57억원 △2019년 61억원이다.

변액종신보험은 일반 종신보험 대비 책임준비금 부담이 적어 새 국제회계기준(IFRS17) 도입을 앞둔 생보사들에게 유리한 상품이다.

또 투자 손실을 계약자가 책임지기 때문에 일반 종신보험 대비 보험료가 저렴하다는 장점도 있다. 변액종신보험은 납입한 보험료의 일부를 펀드에 투자하는 상품으로, 펀드에서 발생한 이익을 계약자 적립금으로 되쌓는 상품이다.

업계는 하반기에도 이 같은 추이가 지속됐을 것으로 본다.

생보사들이 무·저해지 상품 규제 시기에 맞춰 본격적인 절판 마케팅을 펼쳐왔다는 점에서다. 보험사들은 하반기부터 ‘무·저해지 상품 판매가 다음달을 기점으로 중단되니 가입하려면 지금이 기회’라는 식의 마케팅을 펼쳤다.

한 보험업계 관계자는 “생보사들이 저성장·고령화로 주력상품인 종신보험을 판매하기 어려운 환경이 됐다”라며 “그러나 올해는 무·저해지 종신보험을 저축컨셉으로 팔 수 있었던 마지막 해였기 때문에 생보사별 절판 마케팅으로 종신보험 매출이 일시적으로 늘어난 것으로 보인다”고 말했다.