[보험상품 분석실]

4월 개정서 ‘해지율 모범규준’ 반영

대다수 상품 1백~1천만원 내외 상승

지나친 덤핑가격 판매 보험사 드러나

2022년 5월 9일 17:46 대한금융신문 애플리케이션에 표출된 기사입니다.

<편집자주> 올해도 어김없이 4월을 기점으로 모든 보험상품의 가격이 조정됐다. 올해 보험료 개정의 핵심은 무·저해지 종신보험이다. 금융당국이 제시한 '해지율 산출 및 적용에 관한 모범규준'이 처음 반영되면서 보험료가 일괄적으로 크게 올랐다. 덕분에 일반 종신보험과 보험료 차이는 좁혀지면서 ‘무·저해지 무용론’마저 고개를 들고 있다. 본지는 4월 이전과 이후의 무·저해지 종신보험 가격을 공시한다.

대한금융신문이 생명보험협회 상품비교공시를 통해 17곳 생명보험사가 판매하는 75개 무·저해지 종신보험 상품을 조사한 결과 이 중 49개 종신보험 상품의 보험료가 올랐다. 18개 상품은 전월과 동일했고, 나머지 상품의 보험료는 오히려 떨어졌다.

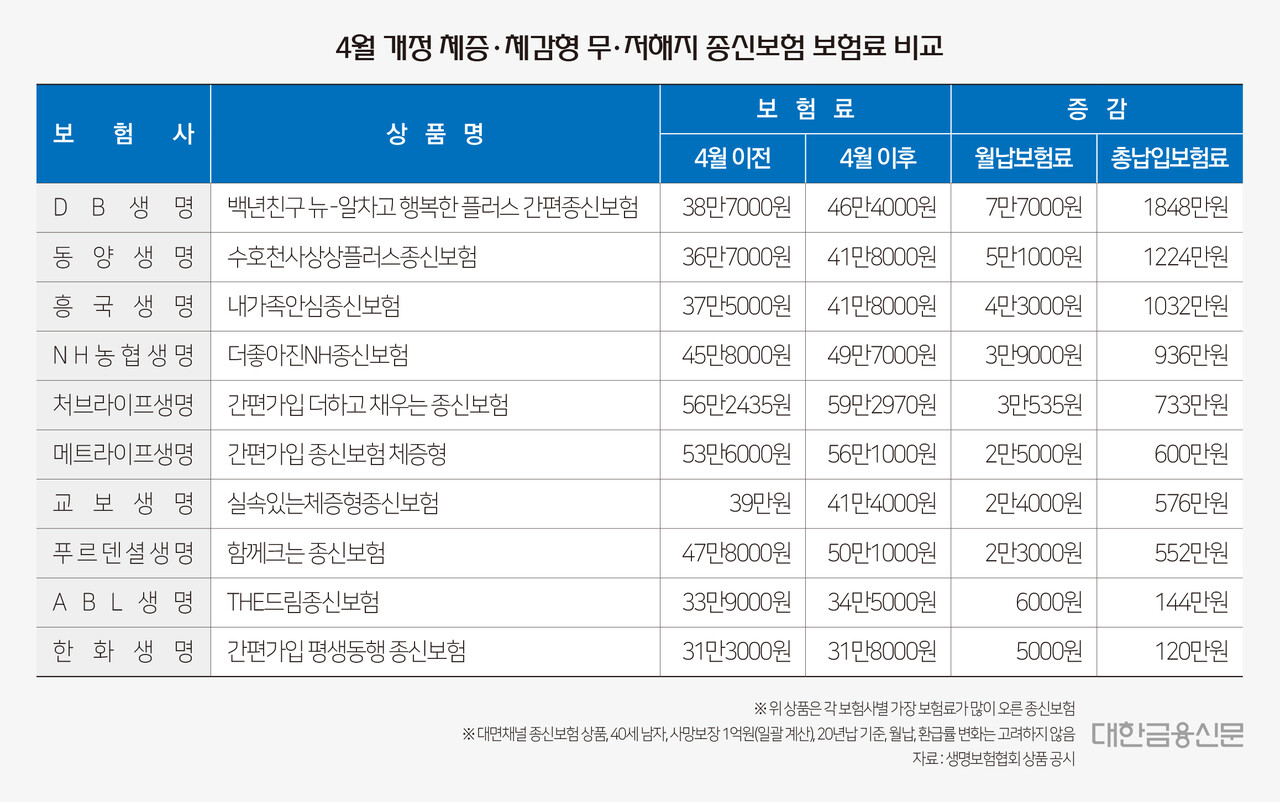

기본형 종신보험 가운데 보험료가 가장 많이 오른 상품은 DB생명의 '백년친구 뉴-알차고 행복한 플러스 간편종신보험'으로 나타났다. 월납 보험료는 31만원으로 전월(25만8000원) 대비 5만2000원 올랐다. 20년간 총 납입하는 보험료로 따지면 1248만원 더 비싸진 셈이다.

NH농협생명의 '더좋아진NH간편가입종신보험'의 총납입보험료는 1억2576만원으로 개정 전 보다 948만원 늘었다. 이어 흥국생명 '다(多)사랑착한종신보험', 라이나생명 'THE건강해지는종신보험'의 보험료는 각각 672만원, 648만원 증가했다.

체증형 종신보험을 보면 증가폭은 더 커진다. 체증형은 사망보장 금액이 일정한 기본형과 달리 가입 후 일정 기간이 지나면 사망보장이 늘어나는 만큼 보험료가 기본형보다 더 비싸다. 여기서도 DB생명의 '백년친구 뉴-알차고 행복한 플러스 간편종신보험'의 보험료 증가폭이 가장 컸다. 총 납입보험료 기준 1848만원 올랐다.

이같이 무·저해지 종신보험의 보험료가 비싸진 건 지난 4월부터 전 보험사가 금융당국이 제시한 '해지율 산출 및 적용에 관한 모범규준'을 반영한 영향 때문이다. 그간 보험사들은 자체적으로 예정해지율을 매겨왔는데 모범규준을 반영하자 이전보다 해지율이 낮게 책정되면서 보험료가 오른 것으로 보인다.

즉 보험료가 많이 오를수록 과거 판매경쟁을 위해 지나치게 보험료를 낮춰 판매해왔다는 의미로 해석이 가능하다. 무·저해지보험은 예정위험률(사망률), 예정이율, 예정사업비율은 물론 예정해지율을 감안해 보험료를 산출한다. 과거 일부 보험사들은 상품 가격 경쟁력을 위해 해지율을 높게 가정했다 금융당국의 지적을 받은 바 있다.

반면 무·저해지 종신보험의 보험료가 전월과 동일하거나 되레 떨어진 상품도 있었다. 생보협회 공시에는 신한라이프는 11개의 무·저해지 종신보험 상품의 보험료에는 변화가 없는데, 아직 전산시스템 통합 작업이 마무리되지 않아 보험료가 책정되지 않았다. 한화생명 '누구나필요한 수술비종신보험', 미래에셋생명 '미래를 선택하는 종신보험' 등 상품도 보험료 변화가 없었다.

가장 큰 감소폭을 기록한 종신보험 상품은 KB생명의 '알기쉬운 종신보험'이다. 이 상품의 1종(일반심사형)의 총납입보험료는 개정 전 보다 552만원이나 저렴해졌다. 여기에 '삼성 간편암든든플러스종신보험' 등 상품도 보험료가 줄었다.

한편 무·저해지 종신보험의 보험료 비교는 대면채널 상품을 대상으로 40세 남자, 사망보장 1억원(일괄 계산), 20년납을 기준으로 구했다. 환급률 변화 수준은 고려하지 않았으며, 달러보험 등 가입금액을 일괄적으로 맞춰 비교하기 어려운 상품은 대상에서 제외했다.

대한금융신문 유정화 기자 uzhwa@kbanker.co.kr

대한금융신문 박진혁 기자 pjh@kbanker.co.kr