[보험상품 분석실]

1억 보험금 받으려면 7248만원 내야

최저가 비교하면 1400만원 절약 가능

체증형에선 처브·푸르덴셜 등 최고가

2022년 5월 12일 17:06 대한금융신문 애플리케이션에 표출된 기사입니다.

<편집자주> 올해도 어김없이 4월을 기점으로 모든 보험상품의 가격이 조정됐다. 올해 보험료 개정의 핵심은 무·저해지 종신보험이다. 금융당국이 제시한 '해지율 산출 및 적용에 관한 모범규준'이 처음 반영되면서 보험료가 일괄적으로 크게 올랐다. 덕분에 일반 종신보험과 보험료 차이는 좁혀지면서 ‘무·저해지 무용론’마저 고개를 들고 있다. 본지는 4월 이전과 이후의 무·저해지 종신보험 가격을 공시한다.

보험료를 납입하는 기간 동안 해지환급금이 적거나 없는 대신 저렴하게 가입할 수 있는 무·저해지 종신보험은 어디가 가장 비쌀까.

대한금융신문이 생명보험협회 상품비교 공시를 토대로 17곳 생명보험사가 판매하는 80개 무·저해지 종신보험 상품을 조사한 결과 대면채널 전용 상품에서 가장 비싼 보험료를 받는 보험사는 한화생명인 것으로 나타났다.

한화생명의 '평생동행 종신보험'의 해지환급금 일부지급형(50%) 상품의 월납보험료는 30만2000원이다. 가입자가 사망보험금 1억원을 받기 위해선 20년간 7248만원의 보험료를 내야한다는 얘기다. 같은 상품군 중 가장 저렴한 미래에셋생명의 '미래를 선택하는 종신보험'의 총납입보험료는 5856만원이다. 보험사만 달리 가입해도 1392만원을 아낄 수 있는 셈이다.

다음으로 보험료가 비싼 상품은 삼성생명의 '암든든플러스종신보험'(7224만원)이다. DB생명 '백년친구 뉴-알차고 행복한 플러스 종신보험'(7152만원), 동양생명 '수호천사알뜰플러스종신보험'(6984만원)이 뒤를 이었다. 보험료 납입기간 동안 해지환급금을 전혀 지급하지 않는 흥국생명 '다(多)사랑착한종신보험', 라이나생명 'THE건강해지는종신보험'은 비교적 저렴했다.

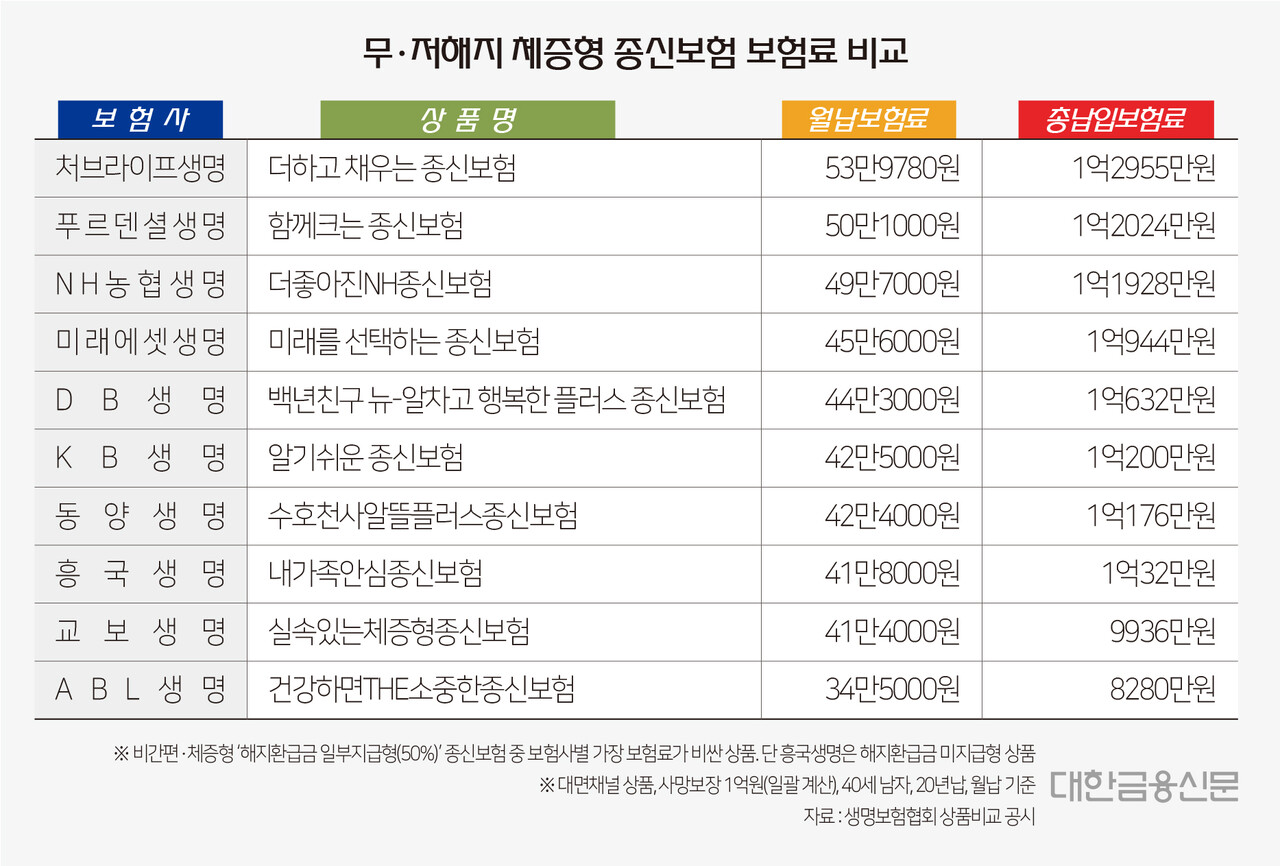

체증형 상품에선 처브라이프생명의 '더하고 채우는 종신보험'의 보험료가 가장 비쌌다. 납입보험료를 20년으로 환산하면 1억2955만원 수준이다. 체증형은 사망보장 금액이 일정한 기본형과 달리 일정 기간이 지나면 보장금액이 늘어나도록 설계됐다. 그만큼 보험료도 비싸다.

이어 푸르덴셜생명 '함께크는 종신보험'(1억2024만원), NH농협생명 '더좋아진NH종신보험'(1억1928만원), 미래에셋생명 '미래를 선택하는 종신보험'(1억944만원) 순으로 보험료가 높았다. 총납입보험료가 1억원을 넘지 않는 상품은 교보생명의 '실속있는체증형종신보험'과 ABL생명의 '건강하면THE소중한종신보험' 2개뿐이었다. 이에 최저가와 최고가의 총 납입보험료 차이는 무려 4675만원이나 벌어졌다.

보험료 차이는 보험사마다 다른 예정위험률(사망률), 예정이율, 사업비율을 사용해 보험료를 산출하기 때문이다. 예컨대 보험사가 보유한 가입자의 연령이 높을수록 사망률이 커진다. 이에 약속한 보험금 지급을 위해 성별, 연령별 위험률을 적용하는 ‘위험보험료’가 늘어나게 된다.

여기에 무·저해지보험의 경우에는 예정해지율도 감안해 보험료를 산출한다. 보험을 중도에 해지하는 사람들을 미리 예측해 그만큼 보험료를 깎아줬기 때문이다. 다만 지난 4월 보험사들이 일괄적으로 해지율 산출 모범규준을 반영하면서 보험사간 해지율에는 큰 차이가 없다는 게 관련업계 전문가들의 조언이다.

한편 보험료는 생명보험협회 상품비교 공시를 통해 대면채널 상품, 40세 남자, 사망보장 1억원, 20년납을 기준으로 비교했다. 각 종신보험별 '의무부가 특약' 설정에 따라 보장 내용에 차이가 있을 수 있다.

대한금융신문 유정화 기자 uzhwa@kbanker.co.kr

박진혁 기자 pjh@kbanker.co.kr