대한금융신문이 생명보험협회 상품비교공시를 통해 17곳 생명보험사가 판매하는 75개 무·저해지 종신보험 상품을 조사한 결과 이 중 49개 종신보험 상품의 보험료가 올랐다. 18개 상품은 전월과 동일했고, 나머지 상품의 보험료는 오히려 떨어졌다.

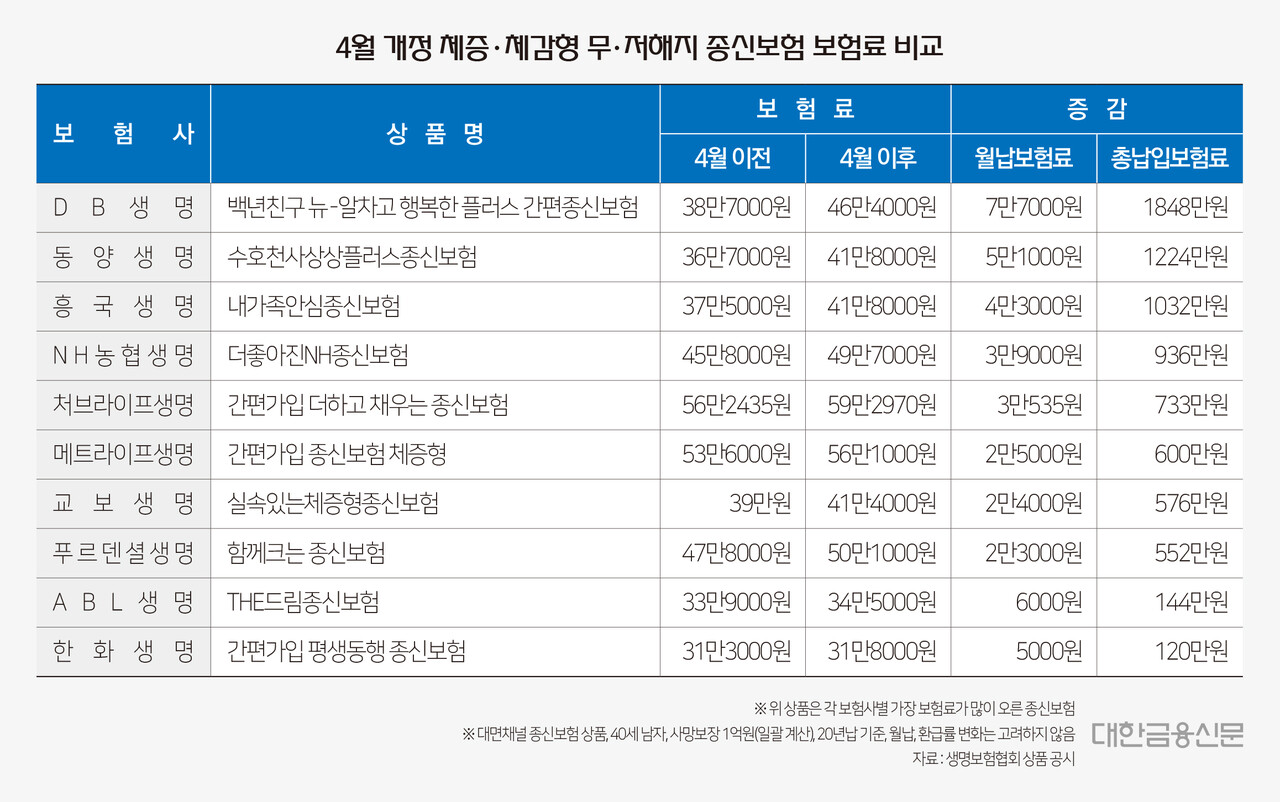

기본형 종신보험 가운데 보험료가 가장 많이 오른 상품은 DB생명의 '백년친구 뉴-알차고 행복한 플러스 간편종신보험'으로 나타났다. 월납 보험료는 31만원으로 전월(25만8000원) 대비 5만2000원 올랐다. 20년간 총 납입하는 보험료로 따지면 1248만원 더 비싸진 셈이다.

NH농협생명의 '더좋아진NH간편가입종신보험'의 총납입보험료는 1억2576만원으로 개정 전 보다 948만원 늘었다. 이어 흥국생명 '다(多)사랑착한종신보험', 라이나생명 'THE건강해지는종신보험'의 보험료는 각각 672만원, 648만원 증가했다.

체증형 종신보험을 보면 증가폭은 더 커진다. 체증형은 사망보장 금액이 일정한 기본형과 달리 가입 후 일정 기간이 지나면 사망보장이 늘어나는 만큼 보험료가 기본형보다 더 비싸다. 여기서도 DB생명의 '백년친구 뉴-알차고 행복한 플러스 간편종신보험'의 보험료 증가폭이 가장 컸다. 총 납입보험료 기준 1848만원 올랐다.

대면채널 전용 상품에서 가장 비싼 보험료를 받는 보험사는 한화생명인 것으로 나타났다.

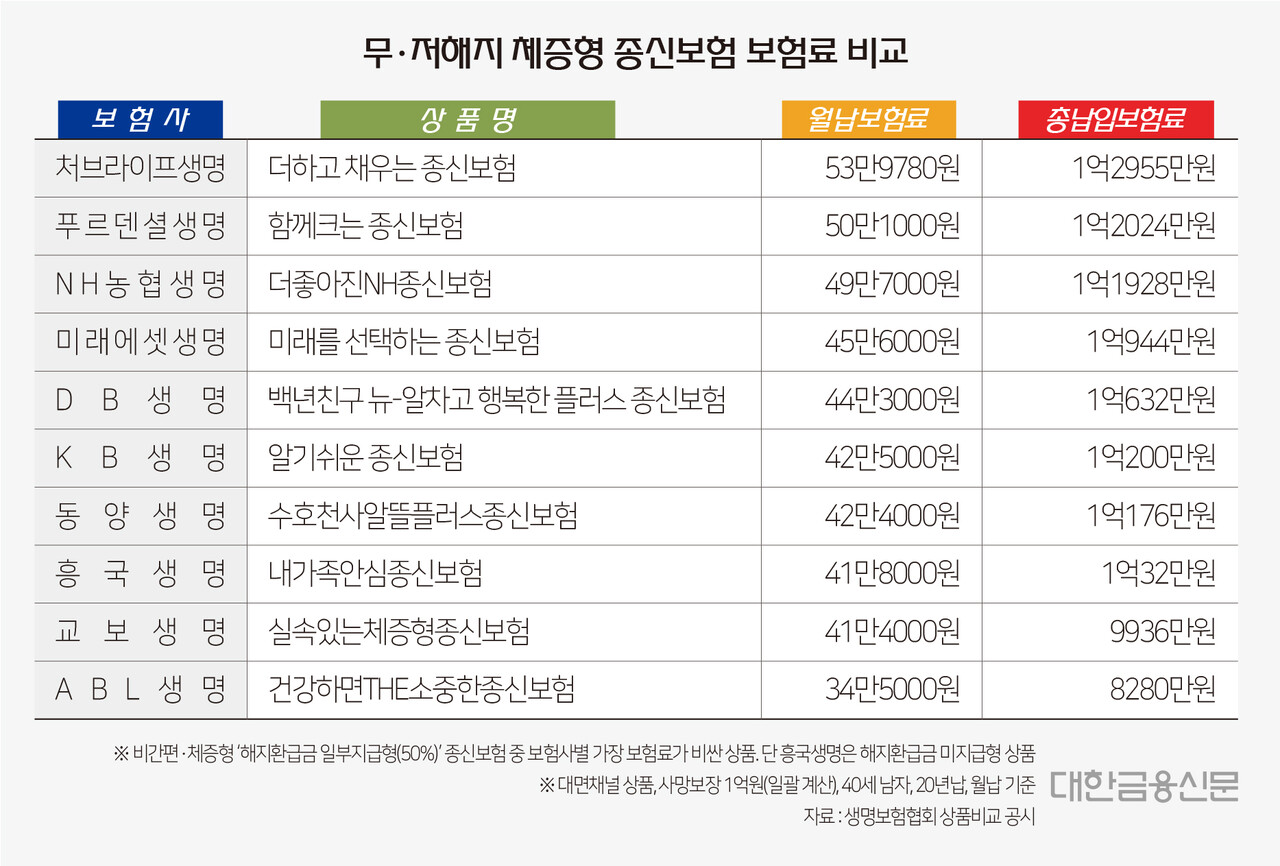

한화생명의 '평생동행 종신보험'의 해지환급금 일부지급형(50%) 상품의 월납보험료는 30만2000원이다. 가입자가 사망보험금 1억원을 받기 위해선 20년간 7248만원의 보험료를 내야한다. 같은 상품군 중 가장 저렴한 미래에셋생명의 '미래를 선택하는 종신보험'의 총납입보험료는 5856만원이다. 한화생명에 비해 1392만원이 저렴하다.

다음으로 보험료가 비싼 상품은 삼성생명의 '암든든플러스종신보험'(7224만원)이다. DB생명 '백년친구 뉴-알차고 행복한 플러스 종신보험'(7152만원), 동양생명 '수호천사알뜰플러스종신보험'(6984만원)이 뒤를 이었다. 보험료 납입기간 동안 해지환급금을 전혀 지급하지 않는 흥국생명 '다(多)사랑착한종신보험', 라이나생명 'THE건강해지는종신보험'은 비교적 보험료가 낮았다.

체증형 상품에선 처브라이프생명의 '더하고 채우는 종신보험'의 보험료가 가장 비쌌다. 납입보험료를 20년으로 환산하면 1억2955만원 수준이다. 이어 푸르덴셜생명 '함께크는 종신보험'(1억2024만원), NH농협생명 '더좋아진NH종신보험'(1억1928만원), 미래에셋생명 '미래를 선택하는 종신보험'(1억944만원) 순으로 보험료가 높았다.

총납입보험료가 1억원을 넘지 않는 상품은 교보생명의 '실속있는체증형종신보험'과 ABL생명의 '건강하면THE소중한종신보험' 2개다. 이에 최저가와 최고가의 총 납입보험료 차이는 무려 4675만원까지 벌어졌다.

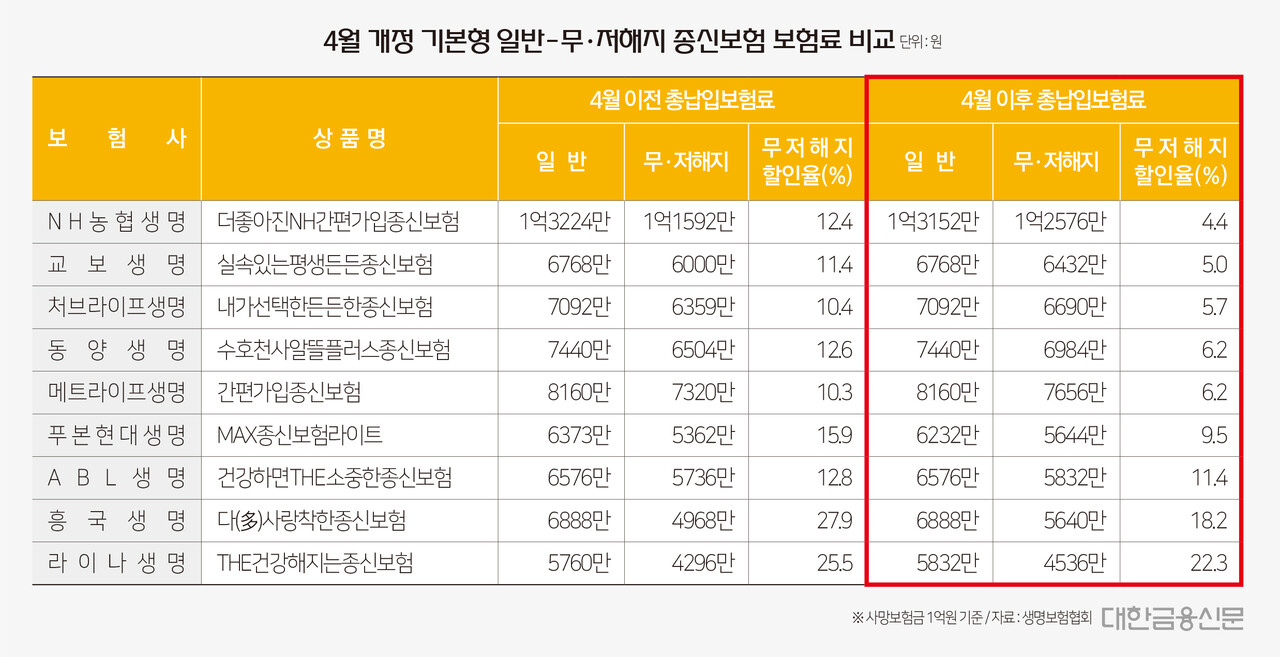

이에 따라 무저해지환급형 종신보험의 할인율이 4~5%대까지 하락한 것으로 나타났다. 4월 이전까진 일반 종신보험대비 10~20% 이상 저렴하던 무저해지 종신보험의 가격이 일제히 오른 영향이다.

기본형 종신보험 중 일반 상품과 무·저해지 보험료의 차이가 가장 적은 상품은 NH농협생명의 '더좋아진NH간편가입종신보험'으로 나타났다. 기존에 일반 종신의 총납입보험료가 1억3224만원, 무·저해지는 1억1592만원으로 할인율이 12.4%였던 해당 상품은 4월 이후 일반 1억3152만원, 무·저해지 1억2576만원으로 조정돼 할인율이 4.4%까지 떨어졌다.

무·저해지환급형으로 가입할 경우 총납입보험료를 1632만원이나 아낄 수 있었지만 지난달을 기점으로 576만원까지 할인폭이 떨어진 것이다.

같은 기간 교보생명의 '실속있는평생든든종신보험'도 무·저해지 할인율이 기존 11.4%에서 5.0%까지 축소됐다. 일반 종신의 총납입보험료는 6768만원으로 동일했으나, 무·저해지의 보험료가 기존 6000만원에서 6432만원까지 오른 영향이다.

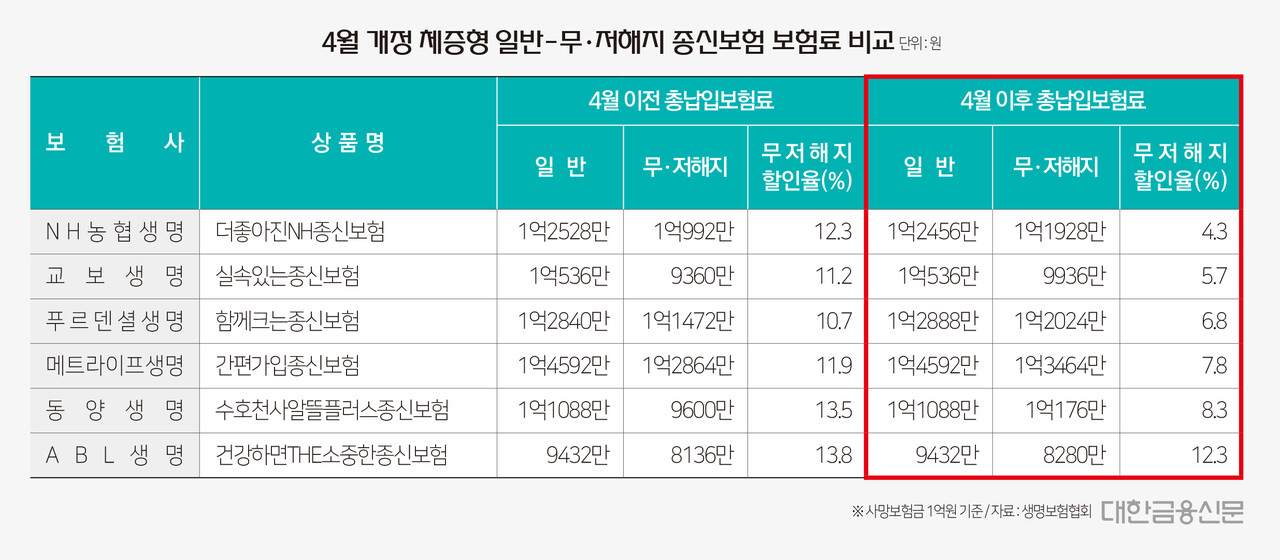

체증형 상품에서도 NH농협생명의 '더좋아진NH종신보험'이 할인율 4.3%를 기록, 무·저해지와 일반종신 간 격차가 가장 좁았다. 기존 총납입보험료가 일반종신 1억2528만원, 무·저해지는 1억992만원으로 할인율 12.3%를 기록했던 해당 상품은 4월 이후 무저해지 보험료가 1억1928만원으로 상승했다.

일반 종신보험과 무·저해지 간 보험료 격차가 좁아진 건, 지난 4월부터 금융당국이 제시한 '해지율 산출 및 적용에 관한 모범규준'이 적용돼서다. 그간 보험사들이 자체적으로 책정했던 예정해지율을 금융당국의 기준으로 정하자, 해지율이 낮아지면서 보험료가 오른 것으로 풀이된다.

대한금융신문 유정화 기자 uzhwa@kbanker.co.kr

박진혁 기자 pjh@kbanker.co.kr