한화, 사망 신계약 CSM 1480억

같은 매출 삼성생명의 절반수준

올해 1분기 삼성생명과 한화생명의 종신보험 판매에 따른 보험계약마진(CSM) 증가가 엇갈렸다.

상품 포트폴리오가 단기납 종신보험에 쏠릴수록 같은 보험료를 거둬도 CSM 확보에는 애를 먹었다.

[수치]

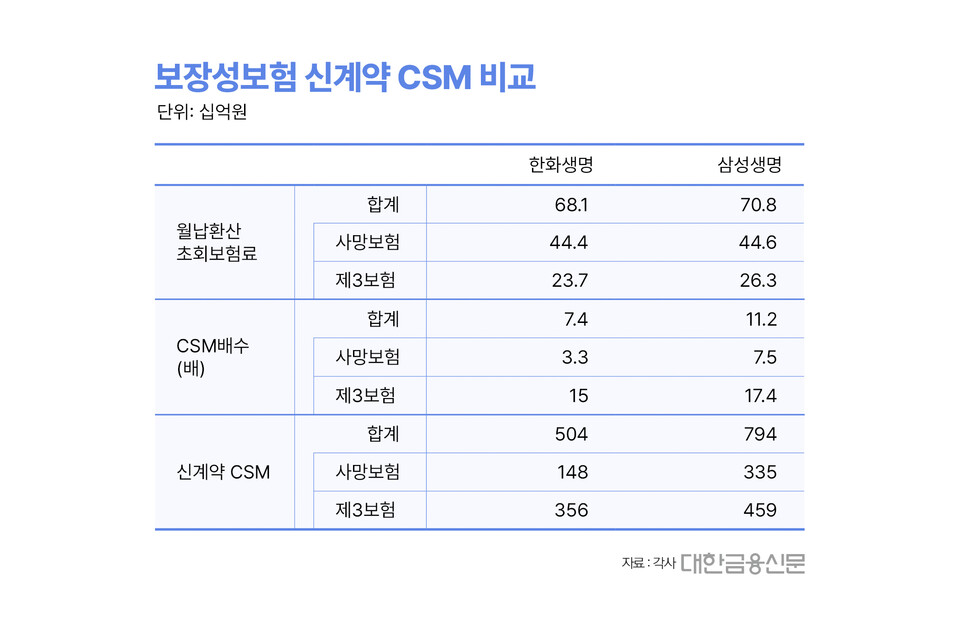

올해 1분기 한화생명의 사망보험 월납환산초회보험료는 444억원이다. 같은 기간 삼성생명은 446억원을 거뒀다.

반면 CSM은 크게 차이가 났다. 이 기간 한화생명의 사망보험 신계약 CSM은 1480억원으로 3350억원을 거둔 삼성생명의 절반 수준에 그쳤다.

상품의 수익성을 판단할 수 있는 사망보험 CSM 배수가 한화생명 3.3배, 삼성생명 7.5배로 차이를 보였기 때문이다.

[핵심]

한화생명의 CSM 마진이 낮은 건 단기납 종신보험의 영향으로 풀이된다.

단기납 종신보험은 할인율 하락에 가장 민감한 상품 중 하나로 알려졌다. 또 환급률이 높을수록 유지율 가정치도 하락하는데 이는 수익성과 직결된다.

한화생명의 올 1분기 CSM배수는 전분기 대비 7.7배 가량 낮아졌다.

올해 1분기 실적발표회(IR)에서 김준일 한화생명 계리팀장은 “유지율과 할인율 변동 등으로 종신보험의 수익성이 크게 하락했다”라며 “단기납 종신보험이 단기납 구조기 때문에 이차손익에 영향이 큰데 환급률 상승 등으로 유지율이 하락하면서 수익성이 하락한 것”이라고 말했다.

[알아야 할 것]

사망보험 신계약 CSM 축소로 1분기 말 CSM 잔액 역시 제자리걸음을 걸었다.

한화생명의 1분기 말 CSM 잔액은 9조2440억원으로 기시 대비 60억원(0.1%) 증가했다. 신계약 CSM은 5150억원이다.

이자부리를 제외하면 780억원 순감했다. 이 기간 상장보험사 중 CSM 순감을 기록한 곳은 현대해상과 한화생명뿐이다.

삼성생명의 경우 기말 CSM 잔액은 12조5050억원으로 기시보다 2580억원(2.1%) 성장했다. 신계약 CSM은 8580억원이다.

이 기간 삼성생명과 한화생명의 보험 전부문 월납환산보험료는 각각 832억원, 831억원으로 유사한 수준이다.

[추가]

1분기 생명보험사의 IR에서는 IFRS17의 자정작용을 엿볼 수 있다.

금융감독원의 환급률 제한 권고에 따라 2분기부터 단기납 종신보험의 특수성은 소멸됐다. 환급률이 125% 미만으로 하향 조정됐고, 생보사 자체로도 유지율 하락에 대한 가정을 새로 한 영향이다.

이에 따라 ‘CSM배수 축소→총 CSM 잔액 순감’이라는 흐름이 이어졌다. 결국 다소 낙관적 가정이 발생하더라도, 이후의 가정변경을 통해 전체 수익성이 조정되는 효과가 실적을 통해 나타나게 된 것이다.

1분기 IR에서 구창희 한화생명 상품개발팀장은 “2분기 이후 단기납 종신보험 중심 상품 포트폴리오 쏠림을 중장기납으로 전환하고 보장 강화 등을 통해 CSM이 높은 종신보험으로 포트폴리오 다변화를 실행 중”이라며 “지난 4월에는 건강보장이 다수 탑재된 종신보험 중심으로 한 포트폴리오 전환 전략을 일차적으로 수행했고 일정 성과를 거뒀다”라고 말한 바 있다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr