2024년 6월 10일 15:25 대한금융신문 애플리케이션에 표출된 기사입니다.

전반적인 신계약비 지출 증가로 손해보험사의 신계약 마진율이 상당히 하락했다.

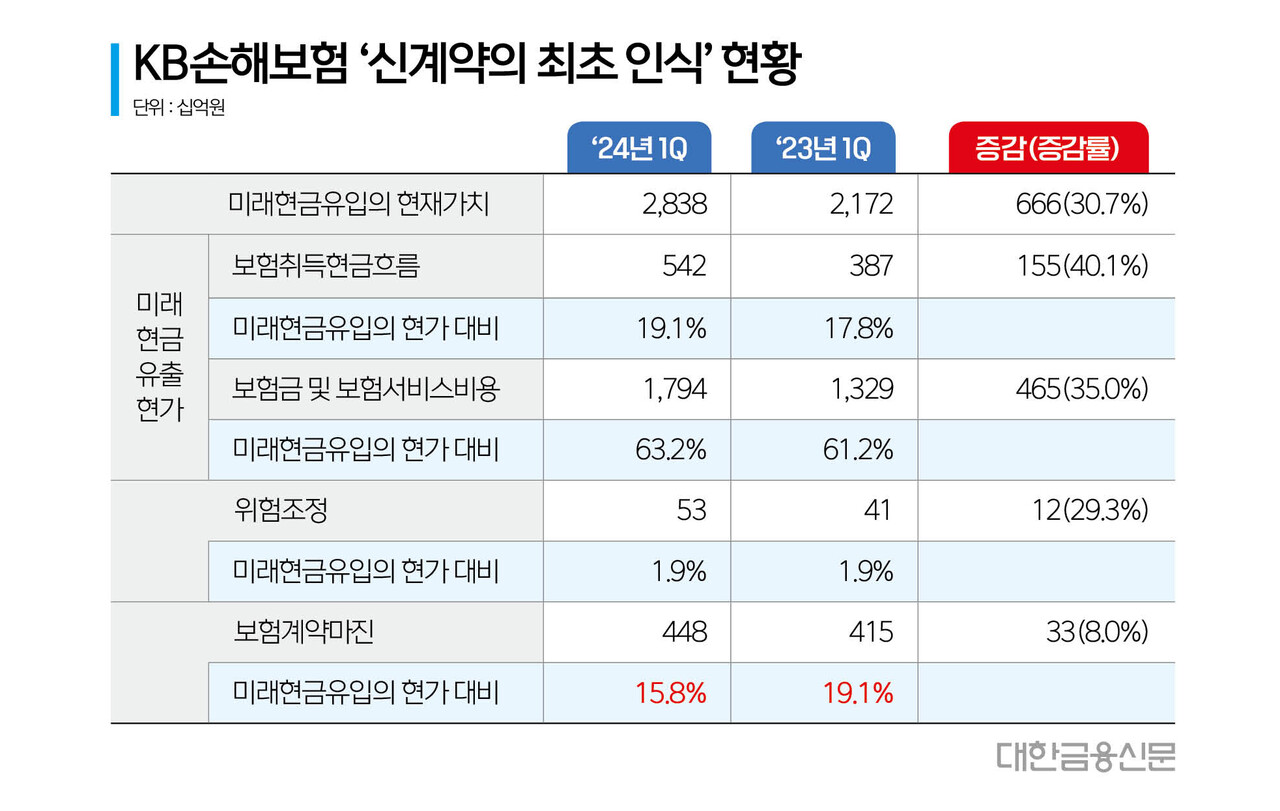

보험금 및 보험서비스비용 지출의 급격한 변동은 발생하지 않았다. 올해 1분기 손해보험사의 신계약 수익성에서 가장 돋보인 건 KB손해보험의 약진이다.

<배경>

올 1분기 삼성화재, DB손해보험, 메리츠화재, 현대해상, KB손해보험 등 상위 5개 손해보험사의 신계약의 최초인식 흐름을 살펴보면 미래현금유입의 현가 대비 보험계약마진(CSM) 비율이 일제히 하락했다.

신계약 마진율이 가장 많이 하락한 건 KB손해보험이다. 미래현금유입 현가 대비 CSM은 15.8%로 전년동기(19.1%) 대비 3.3%포인트 악화됐다.

마진율은 낮아졌지만 신계약 CSM은 4480억원으로 전년동기대비 330억원 늘어났다. 전체 미래현금유입액이 2조8380억원으로 전년동기대비 6660억원 급증한 영향이다.

줄어든 마진을 물량으로 채웠다. 신계약비 지출이 상당했다. 미래현금유입 현가 대비 미래현금유출 현가 내 보험취득현금흐름 비중은 19.1%로 전년동기대비 1.3%포인트 늘었다.

<핵심>

지난해와 비교하면 씀씀이가 상당했다. KB손보의 올 1분기 미래보험유출 현가 내 보험취득현금흐름은 5420억원으로 전년동기보다 1550억원(40.1%)이나 상승했다.

같은 기간 보험취득흐름이 40% 이상 상승한 건 상위 5개사 가운데 삼성화재(48.6%)와 KB손보 둘 뿐이다. 실상 올 1분기 폭발적 신계약 성장을 이룬 두 회사다.

미래현금유입 현가 대비 미래현금유출 내 보험금 및 보험서비스비용의 비중은 63.2%로 전년동기대비 2%포인트 상승했다. 금액으로 따지면 4650억원(전년동기 대비 35.0% 증가) 늘어났다.

KB손보의 신계약 성장을 이끈 건 지난해에 이어 ‘오텐텐(5.10.10)’ 건강보험이라는 평가다. 일명 초우량 표준체를 대상으로 보험료를 기존대비 최대 29% 낮춘 상품이다.

대다수 2030 세대에 판매가 이뤄졌다는 게 KB손보의 설명이다. 실상 ‘어른이보험’을 대체하는 상품이다. 올해 1월에는 1종(15~40세)과 2종(45~60세)으로 나눠 1종 보험료를 한 번 더 낮췄다.

<알아야 할 것>

상품군별 신계약의 최초인식 흐름을 공시하지 않는 보험사지만, 미래현금유입 현가 대비 보험금 및 보험서비스비용의 이후 흐름이 관전 포인트로 거론된다.

오텐텐에 이어 지난달부터 판매한 초우량 비표준체 대상 ‘삼텐텐(3.10.10)’ 건강보험 역시 기존 유병자군을 세분화, 상대적으로 건강한 유병자를 나눠 보험료를 낮췄다.

전반적인 미래 보험금 지출 흐름이 낙관적이긴 어렵다는 게 외부적인 평가다. 한 보험사 관계자는 “최악을 상정하면 기존 유병자 손해율에 최대 14% 할인율이 더해지는 것”이라고 말했다. 삼텐텐이 정상적인 초년도 손해율을 보일 진 지켜봐야 한다는 이야기다.

<추가>

기존에 없던 상품이고, 그래서 당장 2분기 미래현금유출 흐름에서 특이점이 나타나기도 힘들다.

무엇보다 메리츠화재, 현대해상, 롯데손해보험 등이 이달 들어 삼텐텐 카피상품을 일제히 내놨다. 특징은 전부 ‘원조(KB손보)보다 낮은 보험료’를 내세우고 있다는 점이다. 과열 경쟁 조짐이다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr