2분기 5대銀 퇴직연금 적립금 163조

시장 주도에도 '낮은 수익률' 고민거리

서비스 개선·이벤트로 갈아타기 대비

퇴직연금 현물이전 제도 도입을 한 달여 앞두고 은행권의 긴장감이 고조되고 있다. 퇴직연금 적립금 규모 1위 자리를 지키고 있지만, 상품 매도 없이 갈아타기가 쉬워지는 만큼 타 금융권과의 치열한 경쟁이 예상되면서다.

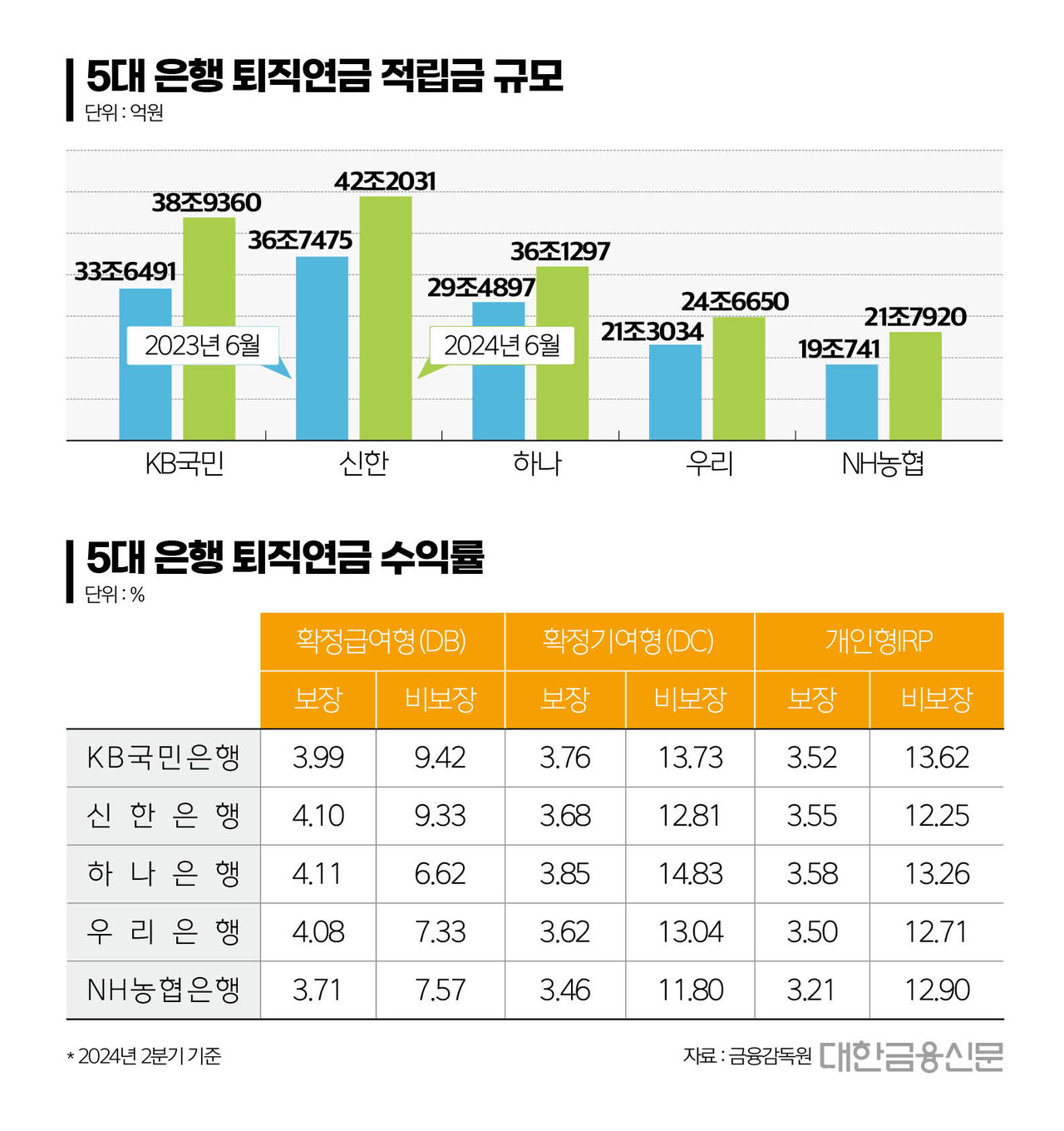

10일 금융감독원에 따르면 올해 2분기 5대 은행(KB국민·신한·하나·우리·NH농협)의 퇴직연금 적립금은 163조7258억원으로, 지난해 같은 기간(140조2638억원)보다 23조원 넘게 늘었다.

같은 기간 전체 퇴직연금 적립액이 394조2832억원인 점을 감안하면 이들 은행이 시장의 41.5%가량을 점유하고 있는 셈이다. 전체 은행으로 범위를 넓히면 전체 적립금 중 은행권의 비중은 절반 이상으로 늘어난다.

퇴직연금 시장에서 은행권이 압도적인 우위를 유지하고 있는 것은 안정적인 수익을 원하는 수요가 많기 때문으로 풀이된다. 주요 시중은행의 퇴직연금 상품 대부분은 원리금보장 상품으로 '안전 지향형' 가입자에게 적합하다.

원리금보장은 수익률이 상대적으로 낮지만, 원금을 지킬 수 있다는 장점이 있다. 더구나 대다수 근로자들이 직장 주거래은행의 퇴직연금 상품에 자연스레 가입한 후 그대로 묵혀두면서 은행들이 시장을 주도할 수 있었다는 게 업계의 설명이다.

그러나 다음 달부터는 퇴직연금 상품을 매도하지 않고도 다른 금융사로 현물 이전이 가능해지면서 업계의 긴장감이 높아지는 분위기다.

앞서 정부는 퇴직연금 수익률 개선을 위해 내달 15일부터 '퇴직연금 현물이전'을 허용하기로 했다. 현재는 가입자가 기존 금융사 상품을 해지하고 현금으로 바꾼 후 이전해야 하지만, 해당 제도가 시행되면 비용 부담 없이 '갈아타기'가 수월해진다.

상품 그대로 갈아타기가 가능해지면 소비자들이 더욱 높은 수익률의 상품으로 이동할 수 있다는 점에서 금융사 간 상품 경쟁을 이끌어낸다는 취지다.

은행들이 경계하는 것도 이 대목이다. 이미 금융권에선 증권업계가 은행권 대비 높은 수익률을 기반으로 퇴직연금 잔고의 '머니무브'를 유도할 가능성이 점쳐진다.

실제로 퇴직연금 원리금 보장 상품 수익률을 살펴보면 올 2분기 5대 은행의 경우 △DB형 3.99% △DC형 3.67% △개인IRP 3.47%다. 반면 증권업계의 수익률은 △DB형 4.49% △DC형 4.27% △개인IRP 4.24%로, 은행보다 한참 웃돈다.

원리금 비보장의 경우 DC형(13.24%)과 개인IRP(12.94%)에선 은행권이 증권업계(DC형 11.83%·개인IRP 12.11%)를 앞질렀으나, 비교적 다양한 금융상품 매매가 용이한 증권사로 고객들이 이동할 여지가 있다.

이 때문에 은행들도 대응에 속도를 내고 있다. 연금 특화 점포를 늘려나가는가 하면, '로보어드바이저(RA)'의 상용화에 앞서 자산운용사 등과의 연합에 나선 것이 대표적이다.

KB국민은행은 미래에셋자산운용 등과 지난 6월 태스크포스(TF)를 결성, 연말 RA 일임 서비스 개시를 목표로 준비 중이다. 신한은행은 쿼터백자산운용·콴텍투자일임, 우리은행은 파운트·콴텍 등과 제휴를 마쳤다.

은행권은 전문성을 가진 기업과의 제휴를 통해 퇴직연금 고객의 수익률을 높이고, 차별화된 자산관리를 선보이겠다는 복안이다.

이 밖에도 신한은행과 우리은행은 타 금융회사 IRP 계좌 보유자산의 실물이전을 사전예약 신청하는 고객 등을 대상으로 경품을 제공하는 이벤트를 진행 중이다.

은행권 관계자는 "현물이전 제도로 퇴직연금 운용에 관심이 높은 가입자들은 수익률이 조금이라도 높은 증권사로 이동할 가능성이 있다"며 "고객 이탈을 막기 위해 RA 도입을 비롯해 수익률 제고, 상장지수펀드(ETF) 등 상품 라인업 확대 등을 추진 중"이라고 말했다.

대한금융신문 이진희 기자 ljh@kbanker.co.kr