주요 생·손보사만 살펴도

가용자본 3조 증발…

삼성‧한화 권고치 근접

현대 130%대로

‘트럼프발 관세 폭탄’ 여파에 채권금리가 출렁이고 있다. 지난 8일 기준 10년 국고채금리는 2.686%로 올해에만 0.2%p(포인트) 급락하며 보험사의 건전성 지표도 크게 악화할 전망이다.

대형 보험사들은 금리가 1%p 하락하면 가용자본이 총 3조원 이상 증발하는 것으로 가정하고 있다.

이 경우 생명보험사에서는 삼성생명과 한화생명이 현행 금융감독원 지급여력(K-ICS‧킥스)비율 권고치에 근접하게 된다. 손해보험사에서는 현대해상이 130%대로 내려앉으며 민감도가 높았다.

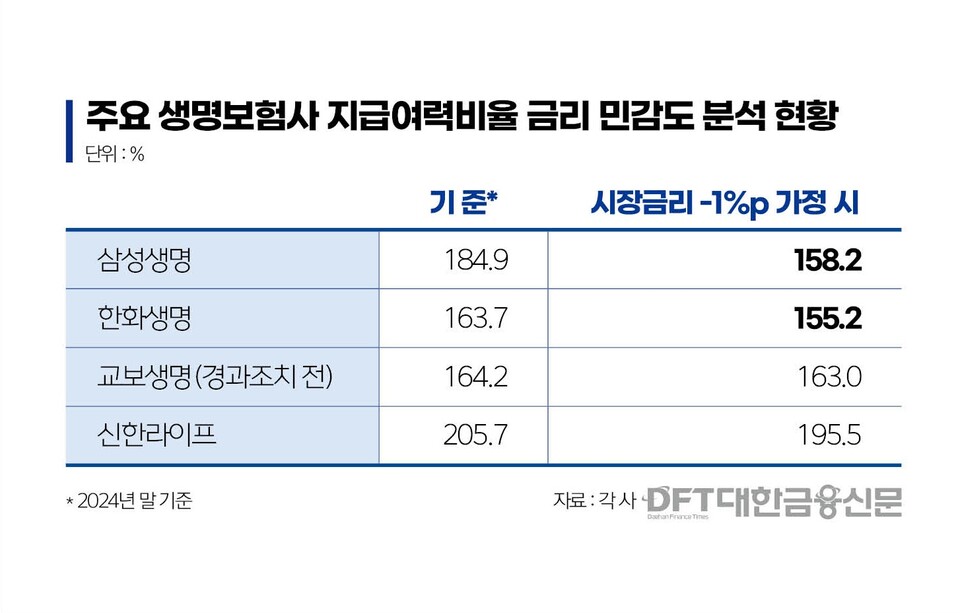

9일 주요 생보 4개사(삼성‧한화‧교보‧신한라이프)의 지난해 결산 정기공시에 따르면 지난해 말 기준 시장금리 1.0%p 하락 가정 시 4개사의 총 가용자본은 1조1770억원 감소한 79조3220억원까지 줄어든다.

요구자본은 37조9560억원에서 39조9950억원으로 2조390억원 늘어난다. 금리 변동에 가용자본보다 두 배가량 민감하게 반응한다.

킥스비율은 가용자본을 요구자본으로 나눠 산출한 비율이다. 보험사의 예상치 못한 손실 발생시에도 보험계약자에 대한 지급의무를 이행할 수 있는지 나타낸다. 금감원은 150% 이상 유지할 것을 권고하고 있다.

보험사들은 금리와 주가, 환율 등 시장환경에 따라 변동하는 킥스비율을 안정적으로 유지하기 위해 주요 변동 요인별 민감도 분석을 실시하고 있다.

생보사 중 금리 민감도가 가장 높은 곳은 삼성생명이었다. 금리 1.0%p 하락 시 삼성생명의 킥스비율은 기존 184.9%에서 158.2%로 26.7%p 하락한다.

가용자본이 기존 대비 3조원가량 감소한 41조3360억원까지 내려간다. 이와 반대로 요구자본은 26조1250억원으로 약 2조원 늘어난다.

삼성생명의 경우 지난해 시장금리 하락과 삼성전자 주가 하락 등의 영향으로 킥스비율이 200% 아래로 떨어졌다. 올해 또 한 번 최저치를 기록할 가능성이 커졌다.

한화생명도 킥스비율이 163.7%에서 155.2%로 8.5%p 하락한다. 생보 1, 2위사 모두 금리 1.0%p 하락 시 현행 금감원 권고치에 근접하게 된다.

한화생명의 경우 올해 역시 배당에 어려움을 겪을 전망이다. 지난해 한화생명의 킥스비율은 배당가능이익 차감항목인 해약환급금준비금의 적립비율을 낮출 수 있는 금융당국의 기준치(200%)를 밑돌며, 배당을 실시하지 못했다.

올 상반기 내 금융당국은 킥스비율 기준치를 170%까지 완화할 예정이나, 업계는 한화생명의 킥스비율이 현행 대비 개선되긴 어려울 것으로 내다본다. 이미 시중금리 인하와 더불어 보험부채 할인율 강화 등이 겹치며 보험사 전반의 킥스비율 하락이 예고돼 있다.

이밖에 교보생명의 킥스비율(경과조치 적용 전)은 163.0%로 기존보다 1.0%p 하락한다. 지난해 말 4개사 중 유일하게 킥스비율 200%를 웃돈 신한라이프도 195.5%까지 내려간다.

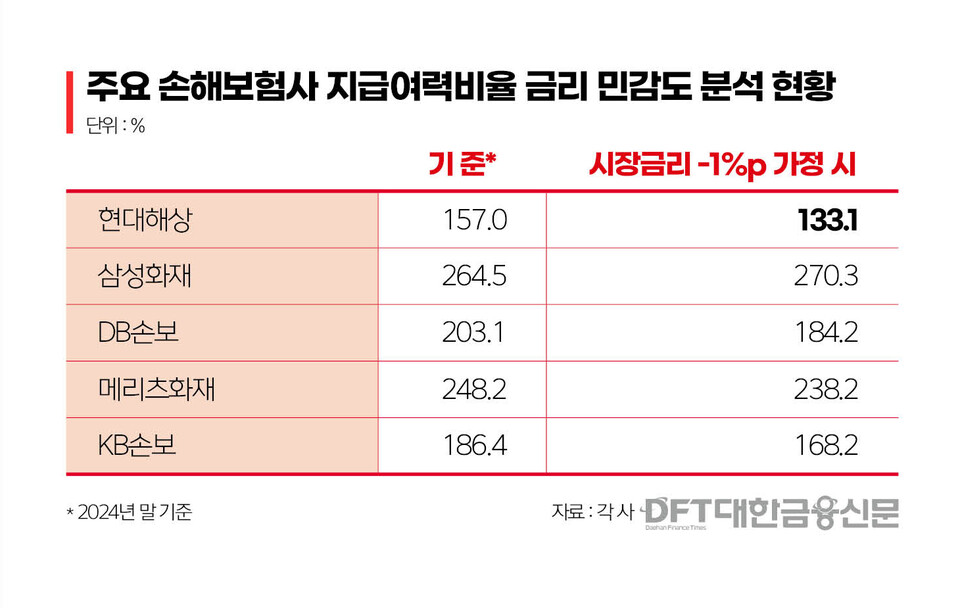

손보에서는 주요 손보 5개사(삼성‧DB‧현대‧메리츠‧KB) 중 현대해상이 금리 하락에 가장 민감했다.

현대해상은 금리가 1.0%p 하락하면 킥스비율은 기존보다 23.9%p 하락한 133.1%까지 하락해 올 상반기 확정될 금융당국의 킥스비율 권고치(130%)에 근접하게 된다. 가용자본은 9913억원 줄고 요구자본은 6724억원 늘어나는 탓이다.

이외 DB손해보험과 KB손보도 금리 1.0%p 하락 시 킥스비율은 각각 184.2%, 168.2%까지 내려간다. 기존 대비 18.9%p, 18.2%p씩 빠진 수준이다. 메리츠화재는 238.2%로 10%p 하락한다.

타사와 달리 삼성화재는 금리가 하락하면 킥스비율이 개선된다.

한편 지난해 보험연구원이 실시한 ‘보험사 최고경영책임자(CEO) 설문조사’에서 CEO들은 올해 말 10년 국고채금리가 2.5~3.0% 수준까지 내려갈 것으로 전망했다. 이미 1개 분기 만에 예상치의 최하단에 근접한 셈이다.

여기에 더해 지난달부터 적용된 할인율 강화 및 최종관찰만기 확대 등으로 발생할 자본 감소 규모까지 고려하면 킥스비율 하락 압력은 더욱 커진다.

킥스비율 금리 민감도 분석은 급격한 금리 변동이 발생하는 상황을 가정한 추정치다. 각사별 간편법을 활용해 산출한 결과로 경상적인 변동 요인 및 비율제고 방안 등이 반영되지 않아 장래 킥스비율 예측에 한계가 따른다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr