금리위험액비율 살펴보니

처브 ‘25%’ 농협 ‘12%’

각 업권에서 가장 취약

대형사선 신한·현대 꼴찌

2025년 9월 3일 17:11 대한금융신문 애플리케이션에 표출된 기사입니다.

금리에 따라 자본이 가장 크게 출렁일 곳은 생명보험에서 처브라이프생명, 손해보험에서 NH농협손해보험인 것으로 나타났다.

금융감독원이 향후 자산·부채 관리(ALM) 규제 도입을 예고한 만큼 금리 리스크 축소 필요성이 커졌다.

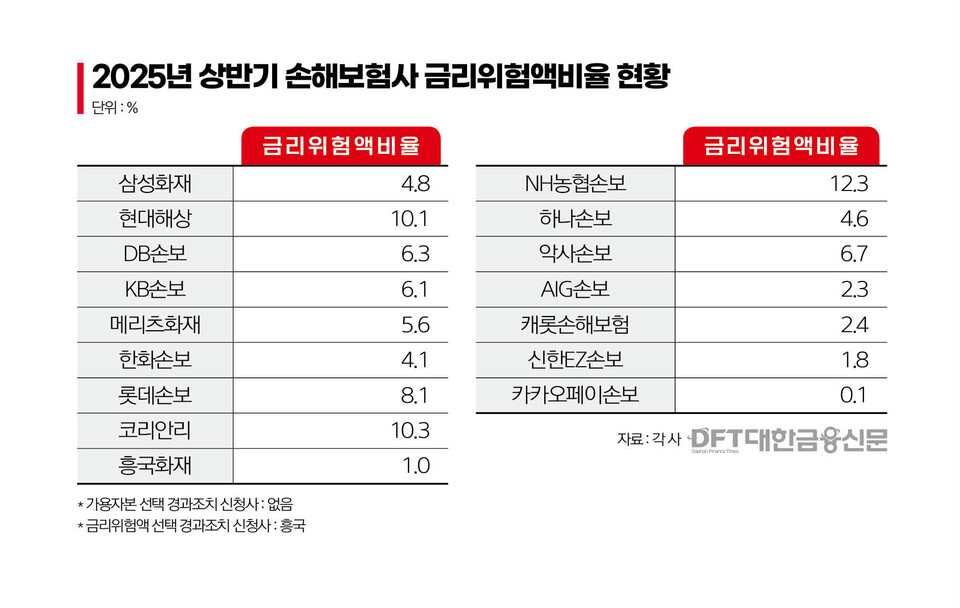

3일 대한금융신문이 올 상반기 기준 국내 생보 22개사와 손보 16개사의 금리위험액비율(금리위험액÷지급여력금액)을 종합했다.

생보사 중 금리위험액비율이 가장 높은 곳은 25.3%인 처브라이프였다. 이 기간 생보업권 가중평균인 7.7%보다 17.6%포인트(p) 높은 수준이다. 타사보다 금리 위험에 3배 이상 취약한 셈이다.

대형 5개사(삼성·한화·교보·신한·NH농협) 중에서는 신한라이프가 9.5%로 금리위험액비율이 가장 높았다. 이어 △삼성생명 8.3% △농협생명 5.4% △교보생명 3.4% △한화생명 3.3% 순이다.

손보사 중에서는 농협손보의 금리위험액비율이 12.3%로 가장 높았다. 손보업권 평균인 6.3% 대비 2배가량 높았다.

대형 5개사(삼성·현대·DB·KB·메리츠) 중 가장 높은 곳은 현대해상으로 10.1%다. 16개사 중 농협손보, 코리안리(10.3%) 다음으로 높았다.

이밖에 DB손해보험과 KB손해보험은 각각 6.3%, 6.1%였으며 메리츠화재는 5.6%, 삼성화재는 4.3%로 집계됐다.

금리위험액은 보험사의 지급여력기준금액(요구자본) 중 시장위험액의 하위 위험 항목이다. 지급여력(K-ICS·킥스)제도상 보험사들이 금리 변동에 대비할 수 있도록 금리 변동에 따른 보험 자산 및 부채의 변동을 계산한 금리위험액을 요구자본으로 반영한다.

즉 금리위험액비율은 지급여력금액(가용자본) 대비 금리 충격으로 인한 요구자본 비중을 나타낸 것으로 높을수록 금리 변동에 따른 충격 흡수력이 작다는 의미다.

특히 ALM 미스매칭이 금리위험액 증가에 직접적인 영향을 주는 만큼 금리위험액비율은 각사별 ALM 매칭 수준을 가늠할 수 있는 지표로 꼽힌다.

관련해서 금융당국은 현재 ‘보험산업 건전성 태스크포스(TF)’를 통해 킥스제도 또는 경영실태평가(RAAS)상 ALM에 대한 평가 항목을 도입 및 강화할 것을 검토 중이다. ALM 매칭이 미흡한 보험사는 장기보험 판매를 제한하는 제재도 거론된다.

한편 금리위험액 또는 가용자본 선택 경과조치 신청사의 경우 금리위험액비율은 경과조치 적용 후 기준으로 산출했다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr