[은행생활돋보기 14]

2022년 10월 20일 10:20 대한금융신문 애플리케이션에 표출된 기사입니다.

#김 모 씨는 목돈을 쓸 일이 생겨 6개월 전 가입했던 A은행 정기예금 1000만원과 B은행 정기예금 1000만원을 중도 해지했다. 통장에 찍힌 수령금을 확인한 김 모 씨는 의아했다. 두 정기예금 모두 똑같이 1년 만기로 연 4.6% 금리를 제공하는 상품이었는데, 중도해지 후 들어온 이자는 A은행 3만6000원, B은행 6만9000원으로 두 배 가까이 차이 났기 때문이다.

기준금리 인상 랠리에 예·적금 금리도 가파르게 오르면서 기존에 가입했던 예·적금을 해지하고 고금리 새 상품으로 다시 가입하길 고민하는 소비자들이 느는 추세다.

금리가 더 높은 상품이 나올 때마다 갈아타는 게 유리한 걸까.

통상적인 전문가 설명으론 예·적금 만기가 3개월이 채 남지 않았다면 유지하는 것이, 그 이상으로 남았다면 중도해지하고 다른 상품에 가입하는 것이 좋다고 한다.

은행들은 소비자들이 예·적금 등 수신상품을 만기 전에 해약하면 ‘중도해지이율’을 적용한 이자를 지급한다. 납입 기간에 따라 중도해지이율에 부과되는 페널티(이자 차감) 정도가 달라지는 만큼 남은 만기와 새 상품 금리 간의 유불리를 따지면 된다는 논리다.

그러나 본지가 직접 시중은행 대표 예·적금을 중도에 해지할 경우 받게 되는 이자를 비교해본 결과, 중도해지이율에서 납입 기간 이상으로 중요한 건 ‘기본이율(최고금리-우대금리)’이었다.

1년 만기로 계약한 상품에 1000만원을 예치했는데, 6개월 만에 중도해지를 해야 할 경우로 가정해보자.

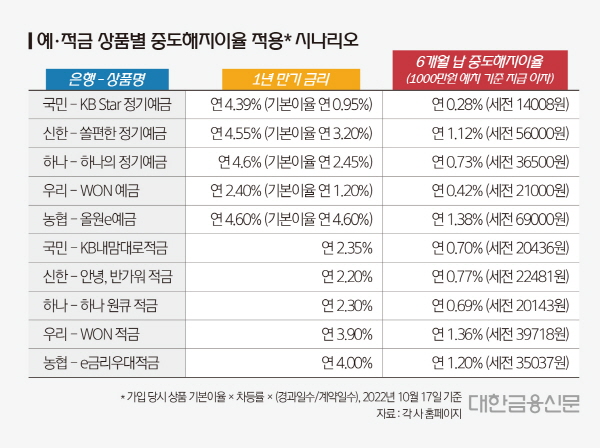

현재 하나은행과 NH농협은행에서 각각 판매 중인 ‘하나의 정기예금’과 ‘올원e예금’의 최고금리는 연 4.60%로 같지만, 위 가정대로 중도에 해지했을 때 받을 수 있는 이자는 각각 6만9000원, 3만6500원으로 두 배가량 차이 난다.

이유는 두 상품의 중도해지이율에 적용된 기본이율이 달랐기 때문이다.

중도해지이율은 가입 당시 상품의 기본이율에 경과율(경과일수/계약일수)과 각 은행에서 납부 기간별로 정한 차등률을 곱한 값으로 책정된다.

‘하나의 정기예금’의 기본이율은 연 2.45%였고 ‘올원e예금’은 우대금리 조건이 없는 상품이라 최고금리와 기본이율이 연 4.60%로 동일했다. 이에 두 상품의 중도해지이율은 각 연 0.73%, 연 1.38%로 0.65%포인트의 격차가 나타났다.

또 다른 예시를 보면 KB국민은행의 ‘KB Star 정기예금’의 최고금리는 연 4.39%이고, 우리은행의 ‘WON예금’의 최고금리는 연 2.40%다.

국민은행 상품 최고금리가 우리은행 상품보다 1.99%포인트 높지만, 위 가정대로 중도해지를 했을 때 받을 수 있는 이자는 우리은행 상품이 2만1000원으로 국민은행 상품(1만4008원)보다 오히려 많다.

기본이율을 보면 우리은행 상품이 연 1.2%, 국민은행 상품이 연 0.95%로 0.25%포인트 높았기 때문이다.

적금 상품도 마찬가지다. 최고금리가 아닌 기본이율을 기준으로 중도해지이율이 산정되는 만큼 고금리 새 상품으로 갈아타기 전, 납입 기간과 만기 시 우대금리가 얼마나 적용되는지를 함께 체크해보는 게 좋다.

강형구 금융소비자연맹 사무처장은 “예·적금 등 수신상품에 대한 중도해지이율은 판매사 이익에 치중돼있고, 계산법도 복잡해 소비자가 이해하기 어렵게 설정돼있다”며 “소비자들이 본인에게 유리한 상품을 선택하는 데 도움도리 수 있도록 단순하면서 합리적인 방식으로 개선될 필요가 있다”고 말했다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr

관련기사

- [은생돋] 달러 최저가로 사는법…“동전이면 30% 할인”

- [은생돋] ‘우영우 변호사’가 누릴 수 있는 금융혜택은

- [은생돋] ‘프로 이직러’도 마통 뚫을 수 있을까

- [은생돋] 선거철마다 후보님 모시던 '당선 통장' 어디로

- [은생돋] ‘연 10%’ 베트남 예금, 나도 가입될까?

- [은생돋] 지점장 버선발도 옛말…‘맹탕’ 은행 VIP

- [은생돋] 편의점이 정말 은행 점포를 대신할 수 있을까

- [은생돋] 초보 대출러, 모집인 잘 만나면 연차 아낀다

- [은생돋] “여보 눈감아” 비상금 통장 A to Z

- [은생돋] 매달 이체한 20만원, 급여실적 인정될까

- [은생돋] 있어도 찾는 이 없는 '생체인증 ATM'

- [은생돋] 한도계좌 해약하려는데 내 돈 못준다고?

- [은생돋] 금소법에 은행 업무 한나절…줄 안서도 된다고?

- [은생돋] 외화 ATM은 모래밭 바늘 찾기

- [은생돋] 비싼 대출금리, ‘지점장 입김’ 센 은행은

- [은생돋] ‘청년 저축’ 족보 공개합니다

- [은생돋] 지금이 적기, ‘엔테크’ 꿀팁 공개

- [은생돋] 새희망홀씨, 나한텐 ‘○○은행’이 딱