[은행생활돋보기 19]

무조건 감면 ‘신한’

10년 분할상환 ‘우리’

2명도 다자녀 ‘하나’

고금리·고물가 속 대출 문턱이 높아지고 있다. 특히 신용점수가 낮거나 소득이 적은 금융 취약계층은 1금융권은 고사하고 2금융권에조차 부결되는 경우가 허다하다.

이때 이용하기 좋은 게 정부에서 지원해주는 서민금융 정책상품이다.

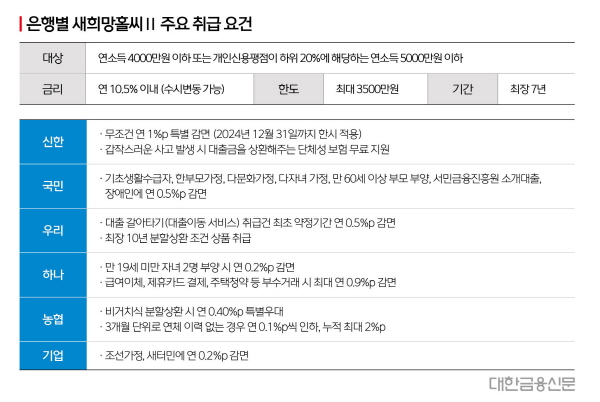

그중 은행에서 취급하는 ‘새희망홀씨’는 연소득 4000만원 이하 또는 개인신용평점이 하위 20%에 해당하는 연소득 5000만원 이하인 근로·사업·연금소득자에게 무보증·무담보·신용대출로 최대 3500만원까지 지원한다.

금리 상한은 연 10.5%이며 금융 취약계층과 성실 상환자에게 우대금리를 지원해주는 특징이 있는데 은행마다 요건이 제 각기라 자신의 상황에 유리한 곳을 선택하는 게 중요하다.

새희망홀씨를 취급하는 14개 은행 중 KB국민·신한·우리·하나·NH농협·IBK기업 등 6개 주요 은행의 우대금리 요건을 살펴봤다.

먼저 신한은행은 ‘가장 쉽고, 통 큰’ 우대금리 정책을 운영하고 있다. 올해 12월 31일까지 기초생활수급자, 한부모 가정, 장애인, 청년·고령층 등에 지원하는 일반 우대금리 최대 연 1%포인트(p)에 더해 조건 없이 연 1%p를 추가로 특별 감면해준다.

연체 이력이 없는 성실 상환자에게 제공하는 최대 연 2.0%p(분기 상환은 최대 2.85%p) 지원까지 합산하면 최고 연 4.0%p까지 우대받을 수 있다.

여기에 신한은행은 지난 2022년 11월부터 홀씨 대출 기간 중 예기치 못한 사고 등으로 상환이 어려워진 경우 대출금을 상환해주는 단체성 보험 상품도 무료로 지원해주고 있다.

우리은행은 거치 기간 없이 최장 10년까지 분할상환할 수 있는 새희망홀씨를 판매한다. 여타 은행의 새희망홀씨(최장 7년)보다 더 길게 이용할 수 있는 특화 상품이다.

또 대출이동 서비스를 이용한 타행대출 신규대환 취급건의 최초 약정기간에 연 0.5%p의 특별우대금리를 반영해준다,

성실 상환자에 대해선 신한은행과 마찬가지로 최대 연 2.0%p까지 인하해주지만, 내부 신용등급에 따라 감면폭이 상이하다는 걸 염두해야 한다.

KB국민은행의 경우 기초생활자, 한부모가정, 다문화가정, 다자녀가정, 장애인 등에 연 0.5%p를 우대해준다. 여타 은행의 경우 0.1~0.2%p 수준에 그친다.

다자녀 가정이라면 하나은행의 새희망홀씨를 주목하자.

통상 만 20세 미만 자녀 3명 이상 부양이 다자녀 가정 조건에 부합하나, 하나은행은 만 19세 미만의 자녀 2명 부양 시 연 0.2%p를 우대해준다. 또 급여이체 신청, 제휴카드결제, 적금 또는 주택청약종합저축납입 등 부수거래가 발생하면 최대 연 0.9%p를 감면해준다.

다만 성실 상환자 우대금리는 연 0.3%p씩, 누적 최대 연 1.2%p로 여타 은행(연 2%p)에 비해 낮은 수준이다.

NH농협은행은 비거치식 분할상환 대출 시 연 0.4%p의 특별 우대금리를 제공하며, 성실 상환자 기준이 3개월 단위로 짧은 편이다. IBK기업은행은 조손가정과 새터민에도 우대금리를 제공하는 것이 특징이다.

시중은행 한 관계자는 “금리인상 시기, 고객의 금융부담을 최소화할 수 있는 다양한 방안을 지속적으로 추진하고 있다”며 “특히 서민금융상품의 경우 공시된 우대금리 요건 외에 영업점 재량으로 0.1~0.2%p를 지급할 수 있으니 충분한 상담을 통해 지원을 누릴 수 있길 바란다”고 말했다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr

관련기사

- [은생돋] 지금이 적기, ‘엔테크’ 꿀팁 공개

- [은생돋] ‘청년 저축’ 족보 공개합니다

- [은생돋] 비싼 대출금리, ‘지점장 입김’ 센 은행은

- [은생돋] 외화 ATM은 모래밭 바늘 찾기

- [은생돋] 같은 연 4% 예금, 중도해지 이자는 2배 차?

- [은생돋] 달러 최저가로 사는법…“동전이면 30% 할인”

- [은생돋] ‘우영우 변호사’가 누릴 수 있는 금융혜택은

- [은생돋] ‘프로 이직러’도 마통 뚫을 수 있을까

- [은생돋] 선거철마다 후보님 모시던 '당선 통장' 어디로

- [은생돋] ‘연 10%’ 베트남 예금, 나도 가입될까?

- [은생돋] 지점장 버선발도 옛말…‘맹탕’ 은행 VIP

- [은생돋] 편의점이 정말 은행 점포를 대신할 수 있을까

- [은생돋] 초보 대출러, 모집인 잘 만나면 연차 아낀다

- [은생돋] “여보 눈감아” 비상금 통장 A to Z

- [은생돋] 매달 이체한 20만원, 급여실적 인정될까

- [은생돋] 있어도 찾는 이 없는 '생체인증 ATM'

- [은생돋] 한도계좌 해약하려는데 내 돈 못준다고?

- [은생돋] 금소법에 은행 업무 한나절…줄 안서도 된다고?