[은행생활돋보기 16]

가계대출 많이 깎아 주는 하나

중소기업 사정 잘 봐주는 신한

2023년 4월 17일 17:30 대한금융신문 애플리케이션에 표출된 기사입니다.

지점장 재량에 따라 대출금리를 가장 많이 깎아주는 은행은 어딜까.

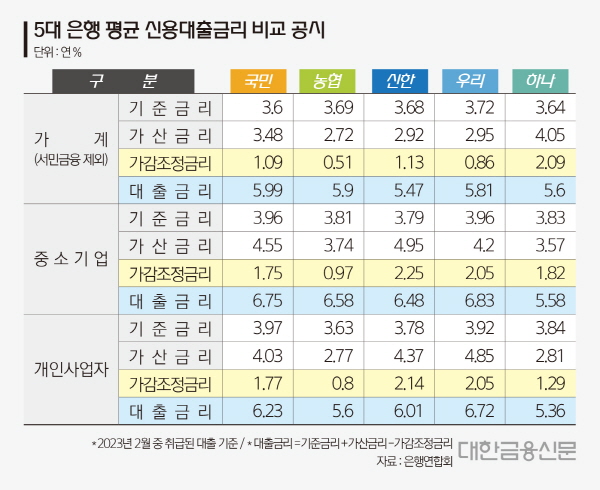

17일 은행연합회 대출금리 비교 공시에 따르면 KB국민·NH농협·신한·우리·하나 등 5대 은행의 상품별 평균 가감조정 전결금리(이하 가감금리)는 편차가 두드러진다.

가감금리는 표면적 금리와 별도로 부수 거래 실적과 전결권자 재량에 따라 우대해주는 금리를 말한다. 통상 은행들은 본부·지점장이 융통성을 발휘해 자금을 유치할 수 있도록 규모를 정해 전결권을 부여한다.

대출금리는 기준금리에 가산금리를 더한 후 가감금리를 뺀 값으로 산출된다. 가감금리가 높을수록 소비자에게 적용되는 최종 대출금리가 낮아지는 효과가 있다.

지난 2월 중 취급된 가계신용대출(서민금융 제외)에서 하나은행은 평균 2.09%의 가감금리를 적용했다. 5대 은행 중 가장 높은 수치로, 마지막 순위인 NH농협은행(0.51%)과 무려 1.58%포인트 차이다.

중소기업신용대출과 개인사업자신용대출은 신한은행이 각각 평균 2.25%, 2.14%의 가감금리로 가장 많은 이자를 깎아줬다. 농협은행은 기업대출 평균 가감금리 역시 1%에 못 미치는 수치으로 저조했다.

한 은행권 관계자는 “은행별 가감금리 수준이 다른 건 지향하는 대출영업 방식이 다르기 때문”이라며 “약간의 리스크가 있더라도 지점장의 판단을 믿고 실적을 끌어올리느냐, 안정적인 자산 운용을 위해 데이터 분석 기반의 시스템금리를 따라 움직이느냐의 차이”라고 짚었다.

그는 이어 “어떤 방식이 옳다고 정의할 수는 없다. 다만 상환실적, 신용점수 등이 약한 소비자들은 가감금리가 후한 곳을 노리는 게 유리할 순 있겠다”고 말했다.

그렇다고 가감금리 높은 은행이 대출받기에 무조건 유리하리라 판단하는 건 금물이다. 가감금리가 미미하더라도 인건비, 전산처리비용 등 업무원가나 자금 조달 역량에 따라 최종 대출금리는 낮게 산출될 수 있다.

한편 SC제일은행은 23년째 지점장 전결권 제로 정책을 유지하고 있다. 지점장이 권력을 남용할 수 있는 장치를 없애 이해상충 및 여신 취급 관련 사고를 최소화하겠다는 취지에서다.

대한금융신문 안소윤 기자 asy2626@kbanker.co.kr

관련기사

- [은생돋] 외화 ATM은 모래밭 바늘 찾기

- [은생돋] 같은 연 4% 예금, 중도해지 이자는 2배 차?

- [은생돋] 달러 최저가로 사는법…“동전이면 30% 할인”

- [은생돋] ‘우영우 변호사’가 누릴 수 있는 금융혜택은

- [은생돋] ‘프로 이직러’도 마통 뚫을 수 있을까

- [은생돋] 선거철마다 후보님 모시던 '당선 통장' 어디로

- [은생돋] ‘연 10%’ 베트남 예금, 나도 가입될까?

- [은생돋] 지점장 버선발도 옛말…‘맹탕’ 은행 VIP

- [은생돋] 편의점이 정말 은행 점포를 대신할 수 있을까

- [은생돋] 초보 대출러, 모집인 잘 만나면 연차 아낀다

- [은생돋] “여보 눈감아” 비상금 통장 A to Z

- [은생돋] 매달 이체한 20만원, 급여실적 인정될까

- [은생돋] 있어도 찾는 이 없는 '생체인증 ATM'

- [은생돋] 한도계좌 해약하려는데 내 돈 못준다고?

- [은생돋] 금소법에 은행 업무 한나절…줄 안서도 된다고?

- [은생돋] ‘청년 저축’ 족보 공개합니다

- [은생돋] 지금이 적기, ‘엔테크’ 꿀팁 공개

- [은생돋] 새희망홀씨, 나한텐 ‘○○은행’이 딱