상장 심사 청구·승인 모두 1년새 급감

금감원 “고평가 관행 철퇴, 공시 강화”

미국도 올해부터 스팩심사 허들 높여

2024년 11월 4일 15:32 대한금융신문 애플리케이션에 표출된 기사입니다.

금융당국이 스팩(SPAC·기업인수목적회사) 합병 상장 심사 기준을 강화하면서 올해 스팩 합병 상장 승인 건수가 전년 대비 큰 폭으로 감소한 것으로 나타났다.

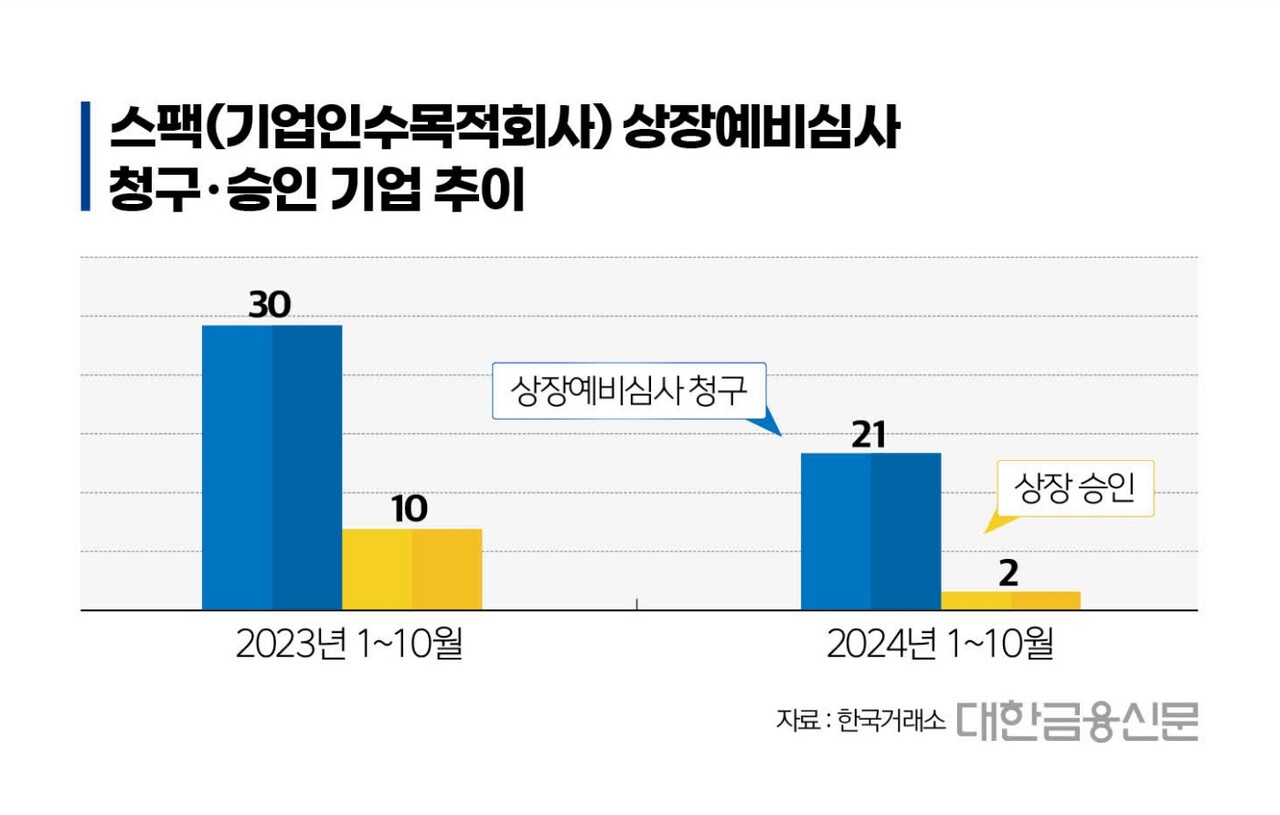

4일 한국거래소에 따르면 금년 1월부터 지난달까지 스팩 합병 상장 승인 건수는 2건으로 지난해 같은 기간 승인 건수인 10건에 비해 5분의 1 수준으로 떨어졌다.

상장예비심사의 경우 작년 1~10월 사이 30건의 청구가 진행됐으나 올해 같은 기간에는 21건의 청구가 이뤄졌다. 이로써 상장예비심사 청구 가운데 실제 상장 승인을 얻은 비율은 지난해 33.3%에서 금년 9.5%로 감소했다.

금융당국이 제동을 건 영향으로 풀이된다. 지난 연말 금융감독원은 “스팩 합병을 통해 상장한 기업 가치가 고평가됐다”며 “증권사와 외부평가법인(회계법인) 등 고평가를 방지해야 할 주체가 합병성공·업무수임 등을 우선해 투자자 보호 노력을 소홀히 했다”고 지적했다.

금감원에 따르면 최근 15년 동안 139개 기업이 스팩 합병 상장을 했는데 이 중 76%가 매출액 추정치를 달성하지 못했다. 전체 기업의 84.1%는 영업이익 추정치를 실현하는 데 실패했다.

이에 당국은 올해부터 회계법인이 평가한 스팩 합병 상장 기업의 영업실적 예측치와 실제 실적 간 차이를 공시하도록 했다.

그간 스팩 합병 상장이 주목받은 건 상장 절차가 비교적 수월했기 때문이었다. 일반적인 기업공개(IPO)에서는 상장 추진 기업의 성장 가능성을 면밀히 따지는 반면 스팩 합병 상장의 경우 추진 기업의 미래 실적을 낙관적으로 보는 관행이 있었다.

현재 미 증권거래위원회(SEC)는 스팩 합병 상장 청구 기업에 대해 기존 IPO와 비슷한 수준의 공시를 요구하고 있다.

앞서 미국에서도 스팩 합병 기업의 매출·영업이익 추정치를 고평가하려는 관행이 있어 왔다. 그 탓에 부실한 스팩 합병 기업이 상장 뒤 파산 신청을 하는 사례가 터지기도 했다.

이종은 자본시장연구원 선임연구원은 “시장이 잠시 위축될 수 있어도 장기적으로 보면 스팩 규제는 필요하다”며 “당국이 투자자 신뢰를 쌓는 차원에서 룰을 보완하는 건 바람직한 방향”이라고 평가했다.

한편 스팩은 ‘비상장기업 인수합병’이란 유일한 목적으로 설립된 페이퍼 컴퍼니로 대개 증권사 주도하에 주식시장에 데뷔, 스팩명에 증권사 이름이 붙는다. 해당 종목들은 증시에 오른 뒤 비상장 우량기업과의 합병을 추진하는데 이를 스팩 합병 상장이라고 한다.

이를테면 ‘한국스팩11호’는 한국투자증권이 11번째로 상장시킨 스팩을 뜻한다. 지난 9월 광고대행업체 차이커뮤니케이션은 한국스팩11호와의 합병을 통해 상장에 성공했다. 비상장사로서는 스팩을 활용한 우회상장이 가능한 셈이다.

대한금융신문 박이삭 기자 gija824@kbanker.co.kr

관련기사

- 금감원 “신한증권 1300억 손실, 회사도 엄벌할 것”

- [컨콜노트] 하나증권의 숙제, 균형 잡힌 수익모델

- 외부 CEO 중용한 신한증권…3인 연속 내부통제 ‘허점’

- 대신증권, 신규 대상 연 5% 수익률 RP 판매

- 교보증권, 해외선물 투자대회 ‘슬기로운 해선생활’ 개최

- 토스증권 ‘외상구매’ 논란에…금투협 “정확한 명칭써야”

- 미래에셋증권, 인니 금융워크숍 참가…금융교육 소개

- 우리자산신탁, 올해 최다 정비사업실적…연달아 사업대행자 선정

- 외국인투자자, 3개월 연속 국내주식 순매도

- 끊임없는 증권가 횡령·배임…회수율은 겨우 18%

- 다올자산운용, 저위험 고수익 하이일드 펀드 출시

- ‘증권사 사칭’ 갈수록 진화…처벌법안 5년째 계류