납기중 절반 해지 가정한 한화

16%만 예측한 라이나 갈려

2024년 11월 13일 15:33 대한금융신문 애플리케이션에 표출된 기사입니다.

금융당국의 무저해지환급형 해지율 원칙모형을 제시하면서 그간 낙관적 가정을 사용한 생명보험사에 큰 타격이 예상된다.

특히 올초까지 저해지환급형 구조의 단기납 종신보험에서 보험료 납입기간 중 가입자의 절반가량이 해지할 것이라 예상한 대형 생명보험사도 있어 상당한 우려를 낳고 있다.

단기납 종신보험이란 납입기간이 5~7년 정도로 짧으나, 10년 시점 보너스 등을 부과해 낸 보험료 보다 해지 시 환급금 비율이 최대 135%까지 높은 상품을 말한다.

<낙관적 해지율 쓴 보험사는>

13일 정무위원회 조승래 더불어민주당 의원실이 금융감독원으로부터 제출받은 ‘생명보험사 무·저해지 상품별 가정 해지율’을 분석한 결과 생보사별로 납입기간 내 누적 해지율 가정은 크게 20%포인트(p) 이상 차이를 보인다.

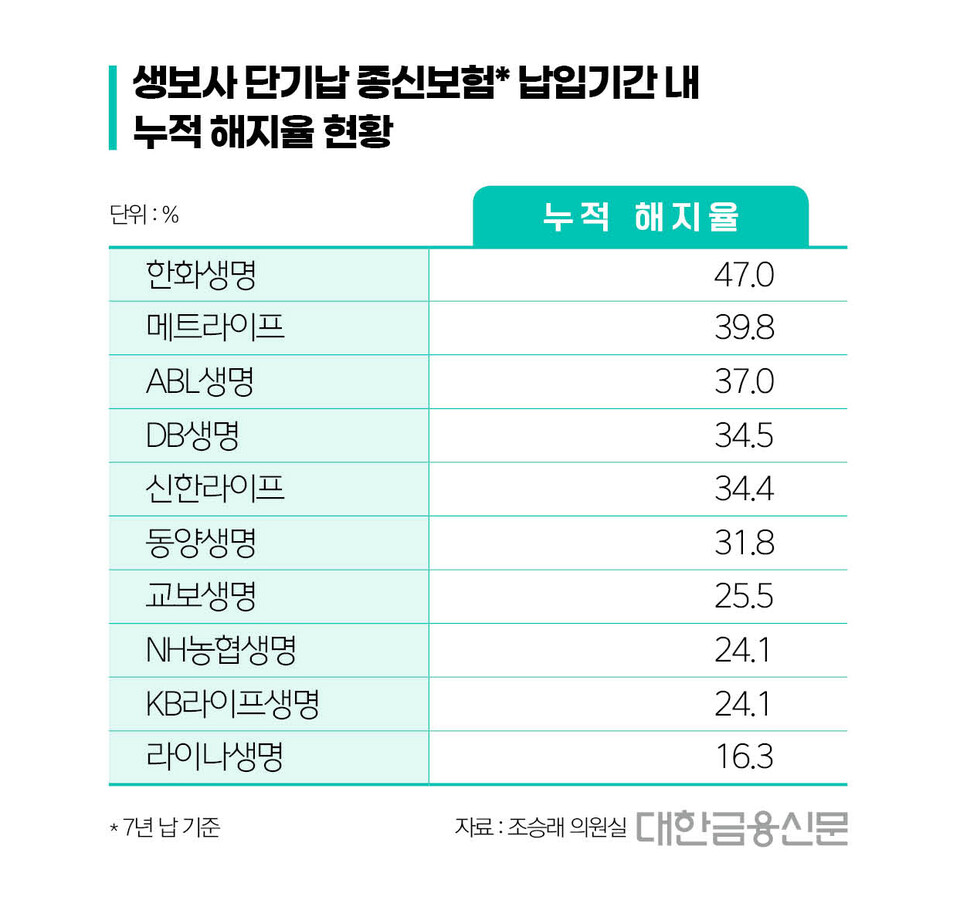

무·저해지환급형보험 원수보험료 기준 상위 10개사 중 단기납(7년납 기준) 종신보험에 사용된 보험료 납입기간 내 누적 해지율이 가장 높은 곳은 한화생명으로 47.0%다.

계약자 100명 중 절반에 가까운 계약자가 원금보다 크게 적은 해약환급금을 받고도 해지를 결정할 것이란 가정이 사용된 것이다.

대형 생보사 가운데 NH농협생명과 교보생명이 각각 24.1%, 25.5%의 누적 해지율을 사용, 상당히 보수적 가정을 보인 것과 대조적이다. 이외 신한라이프생명에서도 34.4%의 해지율을 가정했다.

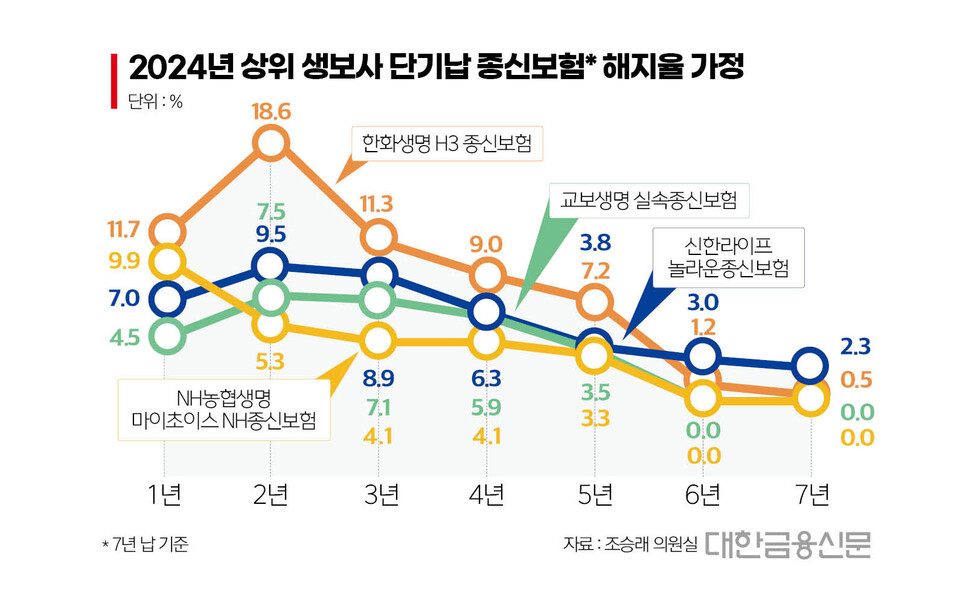

보험료 납입기간별 해지율 추이를 살펴보면<표1 참조> 한화생명은 납입기간 1년부터 3년까지 각각 11.7%, 18.6%, 11.3%의 해지율 가정을 적용했다.

10개사 중 초년도 3년 연속 해지율 10% 이상을 가정한 곳은 한화생명이 유일하다. 한화생명은 납입기간 3년 이후에도 4년과 5년에 각각 9.0%, 7.2%를 가정하며 타사보다 높은 수준을 유지했다. 이후 6년에는 1.2%로 크게 낮췄다. 7년에는 0.5%로 가정했다.

한화생명은 자사 경험통계를 적용한 해지율을 사용했다는 입장이다.

한화생명 관계자는 “당사는 저해지상품 경험통계가 평균 5년 내외에서 최대 8년까지 쌓여 있다. 이를 근거로 한 해지율을 사용 중”이라며 “이번 금융당국 가이드라인에서 제시된 기본해지율 관련 내용은 무해지 상품에 영향을 미치는 사안이라 주력상품인 저해지 종신보험에 미치는 영향은 미미하다”라고 말했다.

이외 7년납 저해지 종신보험에서 가장 보수적 가정을 사용한 곳은 라이나생명으로 전체 계약자의 16.3%만 해지한다는 가정이 사용됐다. 이외 KB라이프생명이 24.1%의 누적해지율을 사용, 상대적으로 보수적 가정이 사용됐다는 평가가 나온다.

<추가해지 가정 반영했나>

상품과 가입자의 특성에 따라 납입 후 추가해지를 고려하라는 금융당국이다. 의원실 자료에 따르면 대다수의 보험사가 7년납 종신보험에서 납입기간 후 유지보너스 지급기간까지 추가해지는 고려하지 않았다.

납입기간 전 해지율은 높게 가정해 이익은 키우고, 납입기간 이후 해약환급금이 급증할 때 계약자의 해지로 인한 손실은 외면한 셈이다.

상위 10개사 중 납입기간 후 해지율을 가정한 곳은 신한라이프와 KB라이프뿐이다.

KB라이프의 경우 납입기간 후 1년차에만 12.6% 해지율을 가정했다. 신한라이프의 납기 후 해지율 가정은 △1년 5.5% △2년 4.0% △3년 2.1% 등이다.

7년납 단기납 종신보험의 보너스 지급시점은 가입 후 10년으로 납입기간 이후 3년간 유지해야 한다. 이 경우 향후 실제 지급 시점에 추가해지가 대량 발생 시 유동성 부담과 당기손실이 크게 늘어날 우려가 있다.

향후 생보사들은 단기납 종신보험의 대량 해지를 대비하기 위해 표준형 상품의 누적유지율을 활용해 해지 수준을 역산하거나, 보너스 지급 시점 30% 이상으로 추가 해지율을 반영해야 한다.

대한금융신문 한지한 기자 gks7502@kbanker.co.kr

이연경 기자 lyk@kbanker.co.kr

박영준 기자 ainjun@kbanker.co.kr