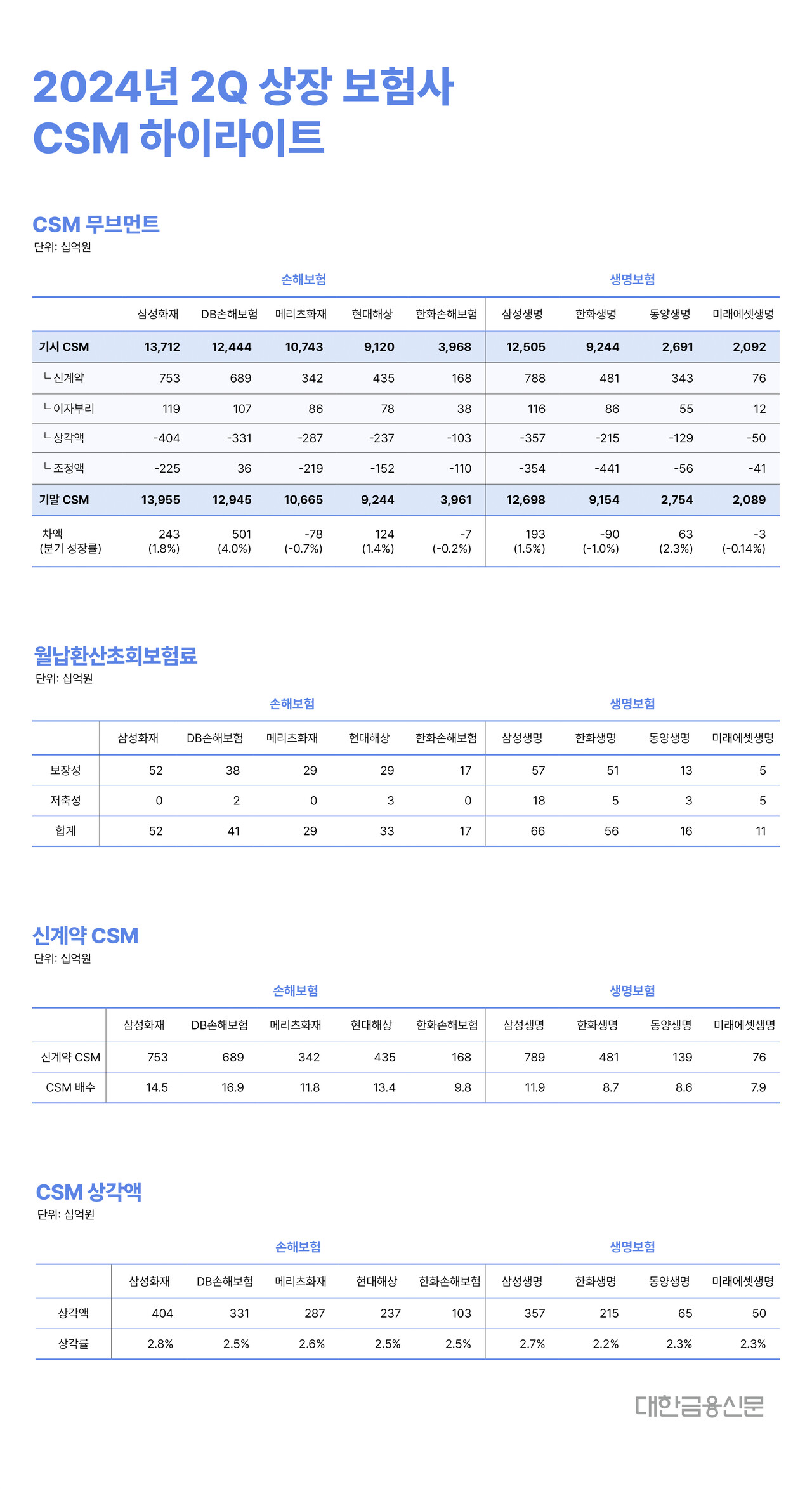

<무브먼트>

올 2분기 계약서비스마진(CSM) 잔액은 1분기말(기시) 대비 1.8% 성장한 삼성화재가 13조9550억원을 기록하며 1위를 고수했다.

순증률이 가장 높은 건 DB손해보험이다. CSM 잔액은 4.0%(5010억원) 늘어난 12조9450억원을 시현했다. 신계약 수익성 증대와 그에 따른 조정액 감소 영향이다.

<관련기사: 2024년 8월 22일 본지 보도, [보험사 수익성 분석] ‘언터쳐블’ DB손보, 삼성 턱밑>

CSM 잔액이 순감한 보험사가 유독 많았던 2분기다.

대한금융신문 커버리지 9개 상장 보험사 중 한화생명 -1.5%(1930억원), 메리츠화재 -0.7%(780억원), 한화손해보험 -0.2%(70억원), 미래에셋생명 -0.1%(30억원) 등 4곳이 각각 하락했다.

<신규 매출>

올 2분기 월납환산초회보험료 규모는 삼성생명이 660억원으로 가장 많았고, 한화생명 560억원, 삼성화재 520억원, DB손해보험 410억원 순이다.

현대해상은 저축성보험 판매실적에 힘입어 메리츠화재를 30억원 격차로 따돌렸다.

수익성 낮은 저축성보험이 30억원 가량 포함됐음에도 현대해상의 CSM배수가 13.4배를 기록, 동일한 보장성 신규 매출을 달성한 메리츠화재(11.8)배 대비 높았다.

현대해상의 상품 전략의 변화가 감지되는 대목이다. 덕분에 신계약 CSM 역시 1000억원 가까이 차이를 보이게 됐다. 올 2분기 CSM 잔액의 순감(메리츠)과 순증(현대)을 가른 요인이다.

<관련기사: 2024년 8월 23일 본지 보도, [보험사 가정 분석] 현대해상이 달라졌어요>

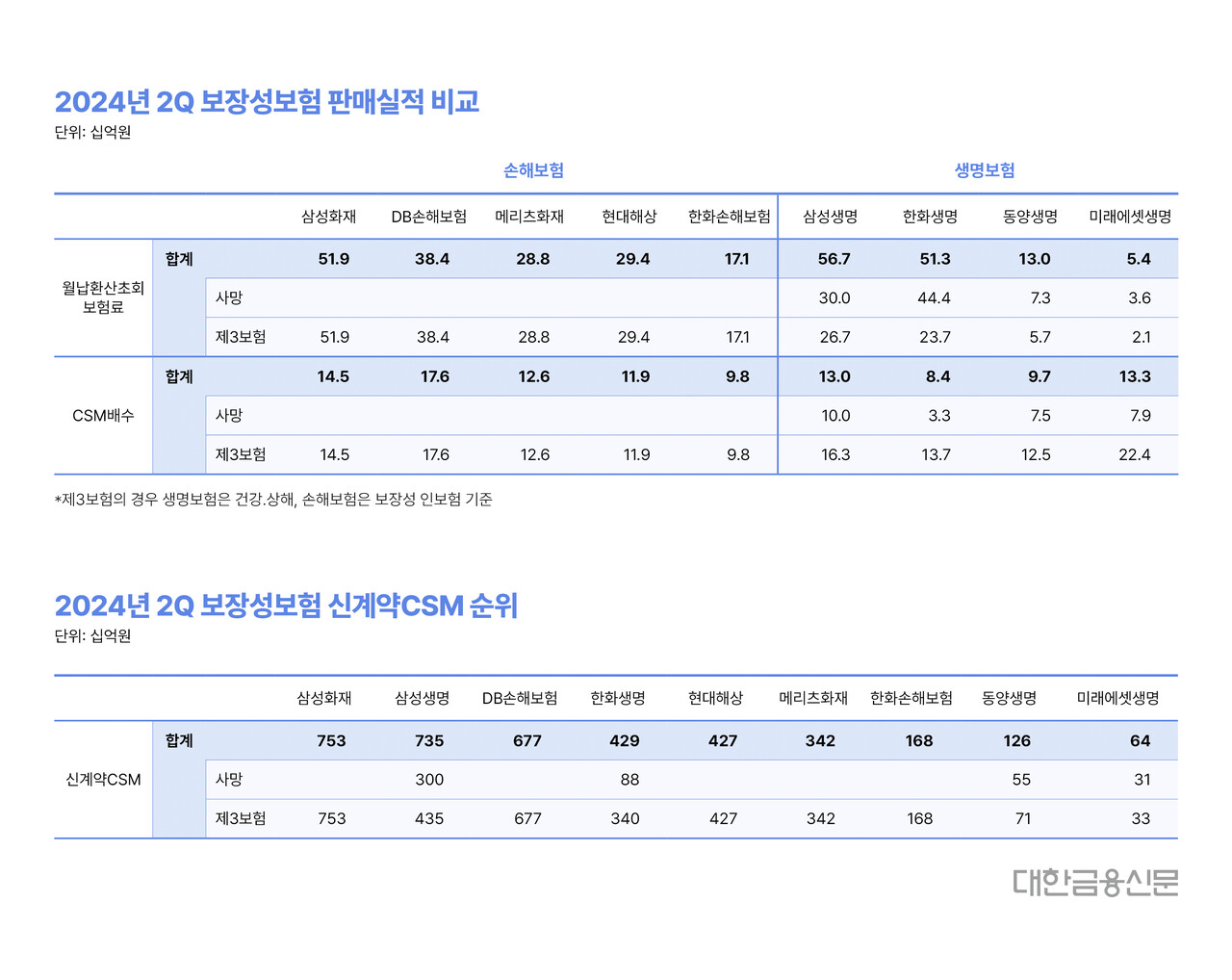

<보장성 지표>

보장성보험만 따로 뗀 월납환산초회보험료 매출은 삼성생명이 567억원(사망보험 300억원, 제3보험 267억원)으로 가장 많았다. 뒤이어 삼성화재 519억원, 한화생명 513억원 순이다.

한화생명과 DB손보의 신계약 매출 격차는 129억원까지 벌어졌지만 보장성 신계약CSM은 DB손보가 6770억원으로 한화생명(4290억원)보다 2480억원 더 컸다.

사망보험 CSM배수가 3.3배로 매출 대비 수익성이 상당히 낮은 탓이다. 단기납 종신보험 판매비중이 여전히 높기 때문으로 분석된다.

보장성 CSM배수는 DB손보가 17.6배로 가장 높았다. 뒤이어 삼성화재 14.5배, 미래에셋생명 13.3배 순이다. 공통영역인 제3보험만 따로 뗄 경우 미래에셋생명이 22.4배로 가장 높고, DB손보(17.6배), 삼성생명(16.3배) 순을 기록했다.

대한금융신문 박영준 기자 ainjun@kbanker.co.kr